Осуществление налогового планирования и антикризисный эффект от использования различных налоговых режимов на предприятии

Таблица 3.2.

Показатели для расчета эффективности налогового планирования

|

Показатели |

2006 |

2007 |

2008 |

2009 |

|

1.Совокупные налоговые издержки |

17897 |

27103 |

29167 |

33440 |

|

2.Выручка (нетто) |

204064 |

200143 |

276821 |

231815 |

|

3.Чистая прибыль |

7295 |

- 7916 |

9269 |

12470 |

|

4.Общий коэффициент эффективности налогообложения (стр.3/ стр2) |

0,04 |

-0,04 |

0,03 |

0,05 |

|

Налогоемкость продаж (стр1/ стр.2) |

0,08 |

0,14 |

0,11 |

0,14 |

|

Налоговая нагрузка, % (стр1/ стр2*100) |

8 |

14 |

11 |

14 |

По данным таблицы видим, что налоговая нагрузка варьирует, это говорит о том, что сотрудники финансовых служб с одной стороны ведут правильную налоговую политику, а с другой стороны это отражает общее тенденции в России к снижению совокупной налоговой нагрузки на предприятия.

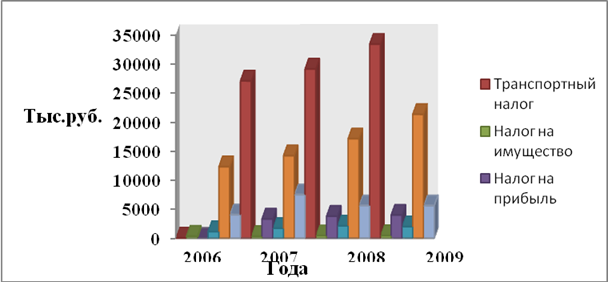

Динамику этих показателей можно рассмотреть на соответствующем графике:

Видно, что в абсолютных суммах транспортный налог опережает все другие налоговые выплаты, заметен рост налога на прибыль к 2009г.

Рисунок 3.2 – Динамика состава налоговых издержек

Из данных расчета виден опережающий темп роста земельного налога и Единого социального налога. Следовательно, эти два налога и являются основными объектами налоговой оптимизации.

Таблица 3.3.

Структура налоговых издержек (в тыс.руб.)

|

Показатели |

2006 |

2007 |

2008 |

2009 | ||||

|

сумма |

Уд. вес |

сумма |

Уд. вес |

сумма |

Уд.вес |

сумма |

Уд. вес | |

|

Совокупные налоговые издержки |

17897 |

100 |

27103 |

100 |

29167 |

100 |

33440 |

100 |

|

Транспортный налог |

42 |

0,23 |

29 |

0,11 |

43 |

0,15 |

50 |

0,15 |

|

Налог на имущество |

353 |

1,97 |

337 |

1,24 |

445 |

1,53 |

450 |

1,34 |

|

Налог на прибыль |

- |

- |

3313 |

12,22 |

3794 |

13,01 |

4000 |

11,1 |

|

НДС |

1138 |

6,36 |

1707 |

6,3 |

2136 |

7,32 |

2000 |

5,1 |

|

ЕСН |

12320 |

68,83 |

1422 |

5,25 |

17136 |

58,75 |

21340 |

63,81 |

|

Земельный налог |

4044 |

22,6 |

7497 |

27,66 |

5613 |

19,24 |

5600 |

16,75 |

Это интересно:

Источники формирования финансовых ресурсов предприятия

В зависимости от источников формирования финансовые ресурсы предприятия можно разделить на собственные, заемные и привлеченные средства. Источники финансовых ресурсов, как и сами ресурсы, также могут быть: - собственными - представляют собой совокупность финансовых ресурсов компании, сформированных ...

Платежи за ресурсы

Производственно-хозяйственная деятельность субъектов хозяйствования связана с привлечением значительных материальных ресурсов. Эффективность их использования оказывает непосредственное влияние на результаты финансово-хозяйственной деятельности предприятий. В эффективном использовании этих ресурсов ...

Выручка и затраты осуществляемые предприятием в процессе

производственно-хозяйственной деятельности

Выручка – это основной источник формирования собственных финансовых ресурсов в результате деятельности предприятия по трем основным его направлениям. Основные направления деятельности предприятия (форма №4 «Отчет о движении денежных средств»: основная или текущая деятельность (от реализации готовой ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика