Осуществление налогового планирования и антикризисный эффект от использования различных налоговых режимов на предприятии

Рисунок 3.1 - Этапы налогового планирования

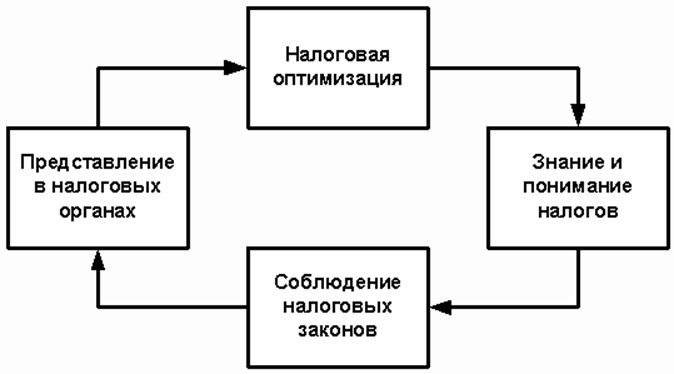

Представление в налоговых органах - отправка налоговых деклараций, отчетов, уведомлений и других документов в налоговые органы, оказание помощи налоговым органам во время налоговых проверок и на других этапах соблюдения налоговых законов, переговоры с налоговыми и другими органами по вопросам нарушения налогового законодательства, снижения налогов и списания налоговой задолженности, представление предприятия в судебных органах по делам о налоговых правонарушениях

Налоговая оптимизация - планирование и управление хозяйственными операциями для достижения наиболее выгодной налоговой позиции в стратегической перспективе. Налоговая оптимизация должна рассматриваться в рамках системы финансового управления. Руководитель предприятия должен анализировать последствия мероприятий по минимизации налогов. Освобожденные средства предприятие сможет инвестировать в развитие своего бизнеса.

Важной задачей налогового планирования является определение наличия права на применение налогоплательщиком упрощенной системы налогообложения (УСН), а также выявление потенциальной возможности перевода его на специальный налоговый режим - единый налог на вмененный доход для отдельных видов деятельности (ЕНВД). [68,С.29]

Для выполнения этой задачи необходимо собрать и обобщить следующую информацию:

· вид деятельности, которую осуществляет организация-налогоплательщик, и ее соответствие Общероссийскому классификатору видов экономической деятельности;

· место постановки на налоговый учет налогоплательщика и место ведения предпринимательской деятельности;

· средняя численность работников;

· остаточная стоимость основных средств;

· годовой объем выручки (дохода) от реализации товаров (работ, услуг).

Информация о виде деятельности и его соответствии перечню, утвержденному Общероссийским классификатором видов экономической деятельности, нужна для того, чтобы определить наличие права налогоплательщика на применение УСН, а также потенциальной возможности его перевода на уплату ЕНВД. [42,с. 288]

Сведения об объеме выручки от реализации (доходе), о средней численности работников, об остаточной стоимости основных средств нужны для выявления у налогоплательщика права на применение УСН и оценки целесообразности перехода налогоплательщика на эту систему налогообложения.

Далее составляется перечень налогов и сборов, обязательных к исчислению и уплате в бюджет конкретным налогоплательщиком при применении им:

· общего порядка налогообложения;

· упрощенной системы налогообложения;

· единого налога на вмененный доход для отдельных видов деятельности.

Затем проводится анализ динамики налоговых платежей и влияния налоговой нагрузки как в целом, так и по отдельным налоговым платежам на финансовые показатели налогоплательщика. На основе этой информации принимается решение о необходимости минимизации отдельных налогов, оптимизации налоговых платежей в целом или о смене налогового режима.

Налогоплательщик составляет налоговые планы для каждого из предложенных на первом этапе налогового планирования финансово-управленческих решений. Кроме того, составляются налоговые планы для каждого возможного режима налогообложения. Затем на основе их сравнения делается окончательный выбор в пользу того или иного финансово-управленческого решения. Но иногда происходит и отказ от выбранной бизнес-концепции и финансовой стратегии.

Это интересно:

Экономическое содержание и виды денежного потока

В процессе осуществления производственно-хозяйственной деятельности предпринимательская фирма постоянно сталкивается с необходимостью производить денежные расчеты как внутри самой фирмы, так и вне ее. Внутренние расчеты связаны с выплатой заработной платы и подотчетных сумм работникам фирмы, дивиде ...

Роль финансов в системе международной интеграции

В настоящее время усиливается тенденция к объединению финансовых средств в рамках всего мира. Рост объемов операций на международных рынках капиталов связан также с внедрением достижений научно-технической революции в финансовую сферу, совершенствованием техники сделок. В итоге резко усиливается мо ...

Новые тенденции на рынке лизинга

Главной тенденцией рынка лизинга в последнее время стало явное усиление конкуренции между лизингодателями. Именно это явление способствовало заметному оживлению рынка в целом. Ключевым событием 2009 года в этом контексте стал приход на российский рынок сразу пяти международных гигантов лизинга. Это ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика