Сущность, понятие и основные элементы налогового механизма и его роль в системе антикризисного управления

Таким образом, рыночные отношения приводят, с одной стороны, к развитию производства отдельных субъектов в условиях жесткой конкуренции, а с другой, - к разрыву хозяйственных связей между обособившимися предприятиями в результате несовпадения производственной массы товара с его сбытом. Отсюда вытекает необходимость государственного регулирования рыночных отношений для предотвращения сбоев в производстве и кризисных тенденций рынка. Таким регулятором в настоящее время стал налоговый механизм, который признан во всех странах.

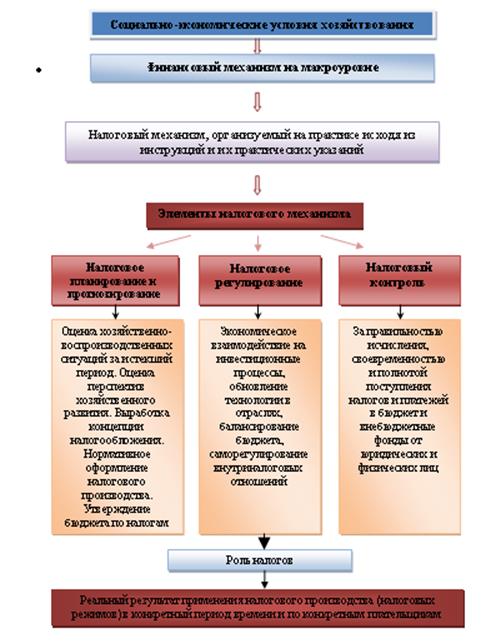

Рисунок 1.3 - Внутренняя структура налогового механизма

Эффективность использования налогового механизма зависит от того, насколько государство учитывает внутреннюю сущность налогов и их противоречивость.

В налоговой политике проявляется относительная самостоятельность государства. Изменяя налоговую политику, манипулируя налоговым механизмом, государство получает возможность стимулировать экономическое развитие или сдерживать его. Налоговое регулирование охватывает хозяйственную жизнь страны, поскольку налоговые мероприятия являются наиболее универсальным инструментом воздействия надстройки на базисные отношения. Цель такого регулирования - создание общего налогового климата для внутренней и внешней деятельности компаний, особенно инвестиционной, и обеспечение преференциальных налоговых условий для стимулирования приоритетных отраслевых и региональных направлений движения капитала. [16, с.42]

Налоговая политика и налоговый механизм определяют роль налогов в обществе. Эта роль постоянно меняется в зависимости от изменения деятельности государства. В отличие от функций роль налогов более подвижна и многогранна, она отражает в концентрированном виде интересы и цели определенных социальных групп и партий, стоящих у власти.

В основе налоговой политики и налогового механизма обычно заложена господствующая концепция. Правильность концепции проверяется практикой. Если налоговая теория не пользуется популярностью и приносит отрицательные результаты при ее реализации, то ее заменяют новой.

Итак, налоговый механизм, рассматриваемый через призму реальной практики, различен в конкретном пространстве и во времени. Неоднозначны налоговые действия на разных уровнях власти и управления, а также существенны различия и во временном отношении.

Налоговое производство, регламентируемое законами и подзаконными актами налоговых администраций, зависит от целого круга законодательных требований, изложенных в Конституции РФ, Налоговом кодексе (далее НК РФ), Арбитражно-процессуальном, Земельном, Водном, Таможенном и других кодексах. Непосредственное влияние на налоговое производство оказывают положения Гражданского кодекса РФ (далее ГК РФ) и Методические основы организации и ведения бухгалтерского учета, утверждаемые Министерством финансов РФ. ГК РФ, определяя правовой статус хозяйствующих субъектов, дает возможность определять соответствующие им налоговые режимы (льготы, сроки уплаты налогов).

Итак, налоговый механизм позволяет упорядочить налоговые отношения, опираясь на налоговое право, основы управления налогообложением, служит воспроизводственным целям и способствует достижению относительного равновесия между общегосударственными, корпоративными и личными экономическими интересами.

Это интересно:

Эволюция денежно-кредитной системы Великобритании

Денежная единица Великобритании – фунт стерлингов использовался задолго до возникновения централизованного государства, еще в IX – X веках. В названии "фунт стерлингов" нашло отражение его первоначальное весовое содержание: из одного фунта серебра чеканили 240 пенсов, которые имели также ...

Определение абсолютной прибыли предприятия

На данном этапе расчёта вычисляем абсолютная прибыль предприятия при: · увеличении производительности труда; · одновременном увеличении производительности труда и средней заработной платы. При этом необходимо определить возможность решения рынка сбыта за счёт роста производительности труда. На себе ...

Зарубежный опыт налогообложения добавленной стоимости

Для современных государств характерно расширяющееся и усиливающееся вмешательство в различные сферы экономической жизни. Основным инструментом государственного регулирования является налоговая политика и финансовое воздействие на частное предпринимательство. Осуществляя это воздействие, государство ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика