Сущность, понятие и основные элементы налогового механизма и его роль в системе антикризисного управления

С развитием рыночных отношений возрастает значимость оценки стоимости компании, в частности, в последнее время имеет место повышенное внимание к использованию оценки стоимости в целях антикризисного управления. Это сравнительно новое направление использования оценки стоимости, имеющее отличительные особенности, которые обусловлены спецификой антикризисного управления.

Термин «антикризисное управление» возник сравнительно недавно. Считается, что причина его появления заключается в реформировании российской экономики и постепенном вхождении России в зону кризисного развития. Немногие ожидали, что результатом реформ станет кризис, но многие сегодня понимают, что из кризиса экономику способен вывести только новый тип управления. Такое управление и получило название «антикризисное».[6, с.288]

Антикризисное управление — это система взаимосвязанных методов и приемов управления предприятием, направленная на предупреждение или устранение неблагоприятных для бизнеса кризисных явлений.

Антикризисное управление отличается от традиционных форм, методов и технологий менеджмента. Эти отличия объясняются основной целью антикризисного управления — обеспечением устойчивого положения предприятия на рынке в любой экономической, социальной и политической ситуации. В ходе антикризисного управления применяются такие методы, которые позволяют устранить временные финансовые затруднения и решить текущие проблемы фирмы.

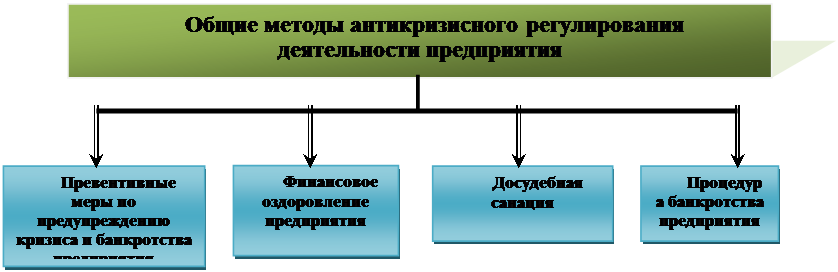

Антикризисное управление нацелено на то, что даже в сложной ситуации, в которой оказалось предприятие, даже на грани банкротства, можно было бы ввести в действие такие управленческие и финансовые механизмы, которые бы позволили выбраться из трудностей с наименьшими для предприятия потерями. Антикризисное управление включает в себя комплекс мероприятий от предварительной диагностики кризиса до методов по его устранению и преодолению. В то же время оно непосредственно связано с арбитражным управлением и процедурами банкротства. (рисунок 1.1.) [10, с.616]

Рисунок 1.1 - Методы антикризисного регулирования деятельности предприятия

Исследования процесса развития предпринимательства в современной России позволили сделать вывод, что в течение девяностых годов XX века усилия государственных структур были направлены на создание законодательной, нормативной и финансовой базы для развития предпринимательства. Механизмы поддержки данного сектора экономики, постепенно совершенствуемые, начали давать положительные результаты.

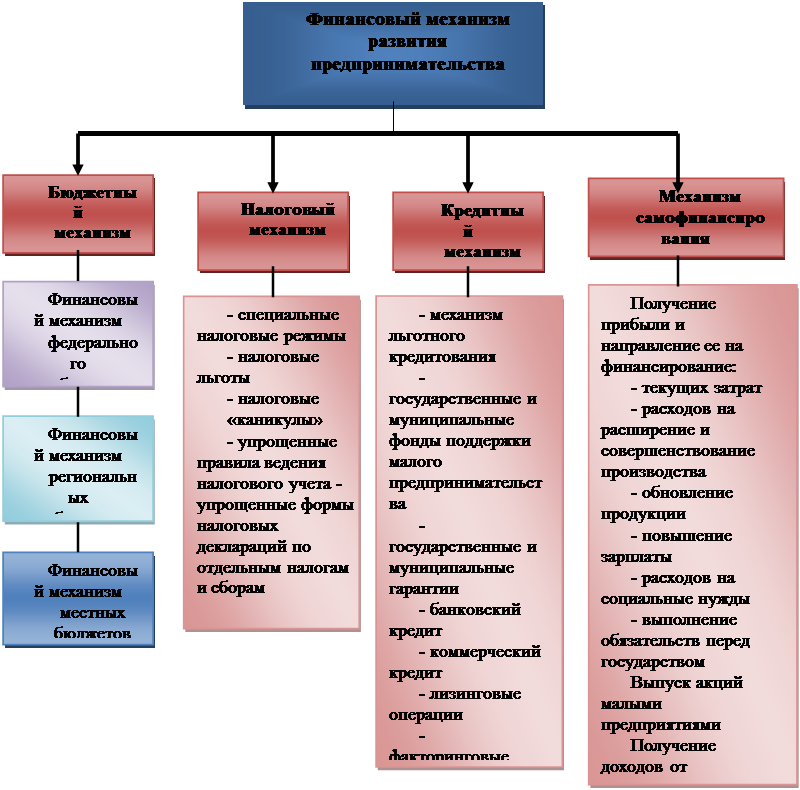

Экономическое содержание финансового механизма развития предпринимательства с учетом российского и зарубежного опыта работы рассмотрим на примере составленной модели (рисунок 1.2.), включающей совокупность отношений и институтов, а также внутренних и внешних факторов. [24, с.87]

Исследовав все возможные составляющие финансового механизма развития предпринимательства, можно сделать вывод, что данный механизм должен состоять из четырех блоков: бюджетного механизма, налогового механизма, кредитного механизма и механизма самофинансирования.

Это интересно:

Метод отсрочки налогового

платежа

Метод отсрочки налогового платежа основывается на том обстоятельстве, что срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом (месяц, квартал, год). Метод отсрочки, используя элементы прочих методов (замены, разделения и т.п.), позвол ...

Структура казначейской системы, ее основные функции и принципы исполнения

бюджета

Органы Федерального казначейства представляют собой единую централизованную систему, созданную по территориальному признаку и входящую в состав Минфина России. Структура органов казначейства трехуровневая. Первый уровень - Главное управление Федерального казначейства

(ГУФК), которое осуществляет св ...

Заемные источники финансирования прямых инвестиций

К заемным денежным средствам относятся долгосрочные кредиты банков, которые могут предоставляться предприятиям: ▪ на строительство, расширение, реконструкцию и техническое перевооружение объектов производственного и непроизводственного назначения; ▪ на приобретение недвижимого имущества ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика