Определение абсолютной прибыли предприятия

На данном этапе расчёта вычисляем абсолютная прибыль предприятия при:

· увеличении производительности труда;

· одновременном увеличении производительности труда и средней заработной платы.

При этом необходимо определить возможность решения рынка сбыта за счёт роста производительности труда. На себестоимость продукции оказывают влияние различные факторы. Среди них наибольшее влияние на себестоимость оказывают организационно-технические, технологические и экономические факторы. К таким факторам относятся: уровень производительности труда, средняя заработная плата, уровень цен на сырьё и материалы, объём производства и т.д.

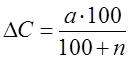

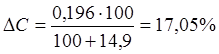

а) При росте производительности труда и неизменном объёме производства (таблица 3, иллюстрация – рисунок 3) себестоимость продукции снижается за счёт сокращения расходов на заработную плату. Изменение себестоимости (DС, %) после повышения производительности труда определяем по формуле

(8)

(8)

где а – доля заработной платы в себестоимости продукции до повышения производительности, %; n – процент роста производительности труда.

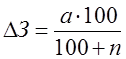

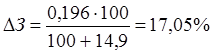

Изменение доли заработной платы под влиянием роста производительности труда (DЗ, %) определяем по формуле

(9)

(9)

На эту величину DЗ снижается и себестоимость производства продукции. Снижение себестоимости позволяет при неизменном объёме производства и цене увеличить прибыль и, если снижение достаточно велико, расширить объём производства продукции.

Расчёт изменения прибыли за счёт снижения себестоимости продукции при увеличении производительности труда представлен в таблице 4.

б) Если средняя заработная плата увеличивается при росте производительности на К % или ﴾1+К/100﴿ раз, доля заработной платы в себестоимости (dЗ, %) составит

(10)

(10)

Снижение доли заработной платы в себестоимости при снижении её средней величины будет

(11)

(11)

На такую же величину DdЗ в относительном выражении снизится и себестоимость продукции. Из вышеприведённой формулы видно, что при повышении темпов прироста средней заработной платы (К) над темпами прироста производительности труда (п) происходит рост доли заработной платы как в себестоимости продукции, так и в себестоимости в целом.

Таблица 3. Изменение прибыли за счёт снижения себестоимости продукции при увеличении производительности труда

|

Максимальная |

Объём выпуска |

Доходы, |

Расходы, |

Прибыль, |

|

цена, руб. |

продукции, шт. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

|

8 000 |

1 800 |

14 400 000 |

10 506 660 |

3 806 240 |

|

9 000 |

2 820 |

25 380 000 |

16 507 640 |

8 807 240 |

|

10 000 |

7 620 |

76 200 000 |

44 592 240 |

31 627 700 |

|

11 000 |

8 220 |

90 420 000 |

48 103 440 |

42 306 500 |

|

12 000 |

11 280 |

135 360 000 |

66 011 560 |

69 305 440 |

|

13 000 |

13 500 |

175 500 000 |

79 012 000 |

97 408 000 |

|

14 000 |

8 940 |

125 160 000 |

52 316 880 |

72 803 120 |

|

15 000 |

2 280 |

34 200 000 |

13 342 560 |

21 857 440 |

|

16 000 |

1 800 |

28 800 000 |

10 533 600 |

19266 440 |

|

17 000 |

1 080 |

18 360 000 |

6 300 160 |

12 009 840 |

|

18 000 |

660 |

11 880 000 |

3 800 320 |

8 007 680 |

Это интересно:

Анализ динамики и структуры текущих активов

Проведем горизонтальный и вертикальный анализ и оценку структуры актива и пассива на основе балансов предприятия за 2009-2011 гг. (табл.3) Таблица 3Анализ актива баланса ООО «РостИнвестСтрой» Наименование статей баланса 2009, в тыс. рублей 2009 2010, в тыс. рублей 2010 2011,в тыс. рублей 2011 Темп ...

Налогообложение субъектов малого предприятия

В условиях рыночной экономики важная роль принадлежит малому бизнесу. Его поддержка, в том числе через систему налогообложения, является одним из способов преодоления экономического кризиса в экономике. На первых этапах становления системы налогообложения в Украине малому предпринимательству предос ...

Основа современной финансовой политики. Финансовый механизм

Современная финансовая политика в значительной степени определяется общими и специфическими особенностями развития как отдельных стран, так и всего мира. Важнейшие из них в настоящее время следующие. 1. Повсеместное распространение существующих и потенциальных потребностей людей. Формирование и реа ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика