Определение абсолютной прибыли предприятия

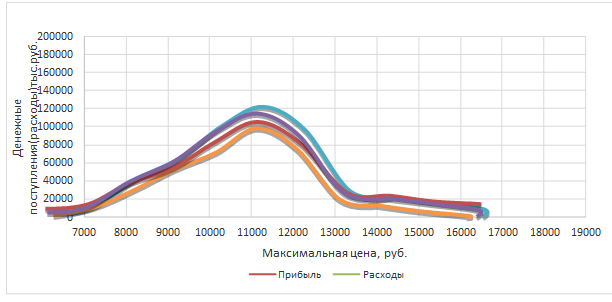

Рисунок 6. Сравнение прибыли по 4 вариантам: базовая, при повышение производительности, при повышении одновременно производительности и з/п, при уменьшении затрат за счет закупки более дешевых материалов

По рисунку 6 видно, что наибольшая прибыль будет достигнута при увеличении только производительности труда, далее, но с меньшей прибыльностью, идет вариант повышения производительности и одновременного повышения средней заработной платы.

Расходы предприятий на производство продукции можно разделить на две группы: переменные и условно-постоянные.

Первая группа расходов изменяется прямо пропорционально изменению объёма производства. Вторая группа расходов при изменении объёма производства остается постоянной.

Тогда расходы на производство продукции можно выразить формулой(данные представлены в таблице 7)

Е = a + в×P,

где а – условно-постоянные расходы предприятия, величина условно-постоянных расходов рассчитывается по формуле

![]() ,

,

(19,6%+63,8%)-100%=16,6%

в = 83,4 % * 5852 = 4880 руб.

где а¢ – процент условно-постоянных расходов в себестоимости продукции предприятия; С – себестоимость единицы продукции; Ропт – объём производства продукции при оптимальном варианте (приносящем предприятию максимальную прибыль); в – переменные затраты на единицу продукции; Р – объём производства.

a=16,6*5852*13500=13 114 332руб

Рассчитываем расходы на производство продукции

|

Е |

= |

13114332 |

+ |

4880 |

* |

1 800 |

= |

21 898 332 |

|

Е |

= |

13114332 |

+ |

4880 |

* |

2 820 |

= |

26 875 932 |

|

Е |

= |

13114332 |

+ |

4880 |

* |

7 620 |

= |

50 299 932 |

|

Е |

= |

13114332 |

+ |

4880 |

* |

8 220 |

= |

53 227 932 |

|

Е |

= |

13114332 |

+ |

4880 |

* |

11 280 |

= |

68 160 732 |

|

Е |

= |

13114332 |

+ |

4880 |

* |

13 500 |

= |

78 994 332 |

|

Е |

= |

13114332 |

+ |

4880 |

* |

8 940 |

= |

56 741 532 |

|

Е |

= |

13114332 |

+ |

4880 |

* |

2 280 |

= |

24 240 732 |

|

Е |

= |

13114332 |

+ |

4880 |

* |

1 800 |

= |

21 898 332 |

|

Е |

= |

13114332 |

+ |

4880 |

* |

1 080 |

= |

18 384 732 |

|

Е |

= |

13114332 |

+ |

4880 |

* |

660 |

= |

16 335 132 |

Это интересно:

Источники муниципального права

Систему источников муниципального права составляют: · 1. Нормативные правовые акты Российской Федерации: · Конституция Российской Федерации; · федеральные законы, среди которых основными в настоящее время являются: · Федеральный закон "Об общих принципах организации местного самоуправления в Р ...

Стратегия развития налоговой службы Республики Казахстан

Миссия Обеспечение полноты поступления налогов и других обязательных платежей в бюджет, полноты и своевременности перечисления обязательных пенсионных взносов и социальных отчислений в Государственный фонд социального страхования, а также осуществление налогового контроля за исполнением налогоплате ...

Преимущества

и недостатки применения единого сельскохозяйственного налога

Обложение в рамках специального налогового режима означает, что субъекты предпринимательства применяют особый порядок исчисления и уплаты налогов и сборов в течение определенного времени. Специальные налоговые режимы устанавливаются НК РФ (ст.18) и применяются в случаях и порядке, которые им предус ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика