Определение абсолютной прибыли предприятия

Вывод. Рисунок 4 иллюстрирует изменение прибыли предприятия при росте производительности труда и среднего уровня заработной платы. При этом отмечаем рост производительности труда.

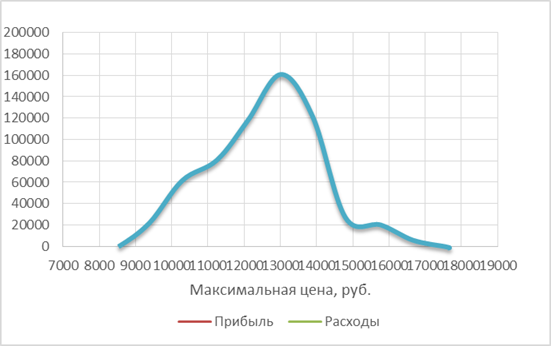

В данном разделе нам необходимо рассчитать абсолютную прибыль(таблица 5) и рассмотреть возможность расширения объёмов сбыта продукции в результате замены дорогостоящих материалов на более дешёвые.(рисунок 5)

Доля затрат на материалы в себестоимости продукции (М, %) рассчитываем по формуле

,

,

где в – доля затрат на материалы в себестоимости продукции, %; n – снижение затрат на материалы в расчёте на единицу продукции при дорогостоящих материалов на более дешёвые.

Снижение доли затрат на материалы в себестоимости (dМ, %) составляет

.

.

При прочих равных условиях на такую же величину dМ снизится себестоимость продукции.

Таблица 5. Прибыль предприятия при снижении цен на материалы

|

Максимальная цена |

Объем продаж, шт |

Доходы |

Расходы |

Прибыль |

|

8 000 |

1 800 |

14 400 000 |

10 508 400 |

3 891 600 |

|

9 000 |

2 820 |

25 380 000 |

16 463 160 |

8 916 840 |

|

10 000 |

7 620 |

76 200 000 |

44 485 560 |

31 714 440 |

|

11 000 |

8 220 |

90 420 000 |

47 988 360 |

42 431 640 |

|

12 000 |

11 280 |

135 360 000 |

65 852 640 |

69 507 360 |

|

13 000 |

13 500 |

175 500 000 |

78 813 000 |

96 687 000 |

|

14 000 |

8 940 |

125 160 000 |

52 191 720 |

72 968 280 |

|

15 000 |

2 280 |

34 200 000 |

13 310 640 |

20 889 360 |

|

16 000 |

1 800 |

28 800 000 |

10 508 400 |

18 291 600 |

|

17 000 |

1 080 |

18 360 000 |

6 305 040 |

12 054 960 |

|

18 000 |

660 |

11 880 000 |

3 853 080 |

8 026 920 |

Рисунок 5. Прибыль предприятия при снижении цен на материалы

Вывод. Используя подобную стратегию, предприятие извлекает выгоду за счет уменьшения себестоимости товаров (но при этом страдает качество). Таким образом, можно сделать вывод, что материальные затраты являются важной частью в структуре себестоимости, и уменьшение их позволит значительно увеличить прибыль (либо уменьшить цену товара)

Это интересно:

Территориальный фонд обязательного медицинского страхования

Территориальный фонд обязательного медицинского страхования (далее - Территориальный фонд) создается Верховным Советом республики в составе Российской Федерации и правительством республики в составе Российской Федерации, Советом народных депутатов и администрацией автономной области, автономного ок ...

Налоговые поступления от недропользователей

Тенденция роста сложившаяся за последние годы по налоговым поступлениям от недропользователей в 2009 г. сменилась на небольшое снижение. В 2009 г. налоговые поступления от недропользователей составили 1 467,8 млрд. тенге, уменьшившись относительно 2008 г. на 273,2 млрд. тенге (на 15,7%), в основном ...

Определение налогооблагаемого оборота

Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавочной стоимости, создаваемой на всех стадиях производства. Он определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и об ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика