Определение абсолютной прибыли предприятия

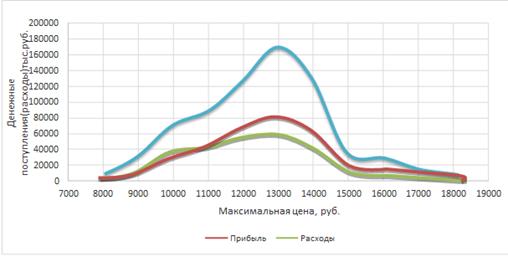

Рисунок 3. Прибыль предприятия при увеличении производительности труда и неизменной средней заработной плате

Вывод. Сравнив данный рисунок с предыдущим, видим, что прибыль от продажи товаров незначительно увеличилась. Это произошло за счет увеличения производительности труда и уменьшения расходов. Таким образом, целесообразность увеличения производительности очевидна, но способы её достижения могут быть различны, что зависит от конкретных условий на предприятии или производстве.

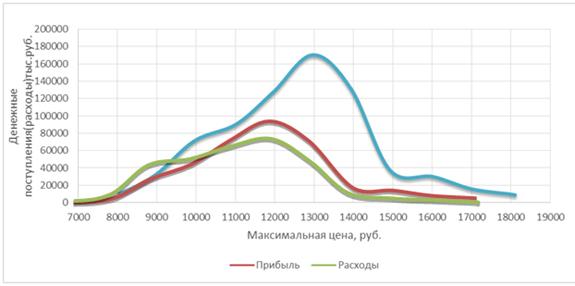

Рисунок 4. Прибыль предприятия при одновременном росте производительности труда и уровня средней заработной платы

Таблица 4.Объёмы выпуска при одновременном увеличении производительности труда и з/платы

|

Максимальная цена, руб. |

Объём выпуска продукции, шт. |

Доходы, тыс. руб. |

Расходы, тыс. руб. |

Прибыль, тыс. руб. | |

|

8 000 |

1 800 |

14 400 000 |

10 503 000 |

3 897 000 | |

|

9 000 |

2 820 |

25 380 000 |

16 454 700 |

8 925 300 | |

|

10 000 |

7 620 |

76 200 000 |

44 462 700 |

31 737 300 | |

|

11 000 |

8 220 |

90 420 000 |

47 963 700 |

42 456 300 | |

|

12 000 |

11 280 |

135 360 000 |

65 818 800 |

69 541 200 | |

|

13 000 |

13 500 |

175 500 000 |

78 772 500 |

96 727 500 | |

|

14 000 |

8 940 |

125 160 000 |

52 164 900 |

72 995 100 | |

|

15 000 |

2 280 |

34 200 000 |

13 342 560 |

20 857 440 | |

|

16 000 |

1 800 |

28 800 000 |

10 503 000 |

18 297 000 | |

|

17 000 |

1 080 |

18 360 000 |

6 301 800 |

12 058 200 | |

|

18 000 |

660 |

11 880 000 |

3 851 100 |

8 028 900 |

Это интересно:

Определение налоговой базы по налогу

Объектом налогообложения является любое движимое и недвижимое имущество, которое учтено на балансе предприятия в качестве объектов основных средств. Таким образом, в нашем случае это транспортные средства, прочее оборудование, инвентарь. Порядок учета на балансе организаций (за исключением кредитны ...

Сущность финансов предприятий

Исследования учеными экономической сущности финансов, выявление специфических черт этой категории позволяет дать следующее определение. Финансы - это совокупность денежных отношений, возникающих в процессе распределения и перераспределения стоимости валового общественного продукта и части националь ...

Вывод

Субъекты малого предпринимательства при осуществлении хозяйственной деятельности могут применять общую систему налогообложения либо специальные налоговые режимы (упрощенную систему налогообложения и единый налог на вмененный доход). Первое, что интересует руководителей при выборе системы налогообло ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика