Анализ казначейской системы исполнения государственного бюджета

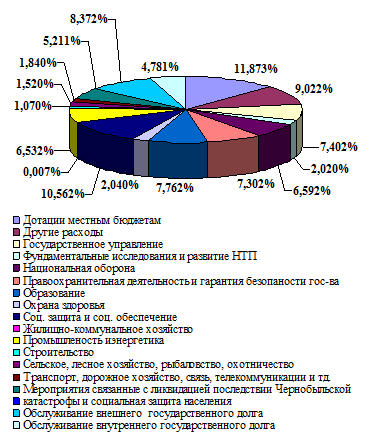

Рисунок 2.3 – Структура расходов государственного бюджета Украины в 2004 году

Расходная часть 2005 года

Расходы государственного бюджета Украины в 2005 году составили 39942,6 млн. грн., что на 4410 млн. грн., или на 12,4% превышает показатель 2004 года, в том числе расходы общего фонда составили 29032,9 млн. грн., что на 1285,2 млн. грн., или на 4,6% больше показателя 2004 года, расходы специального фонда – 10909,6 млн. грн., что на 3124,8 млн. грн., или на 40,1% больше показателя предыдущего года

Уровень исполнения расходов государственного бюджета за 2005 год снизились по сравнению с 2004 годом с 98 до 85,9%. Уровень исполнения расходов общего фонда государственного бюджета составил 89,1% годового плана против 94% за 2004. Уровень исполнения расходов специального фонда государственного бюджета составил 78,6% против 115,3% за 2004 год.

Удельный вес расходной части государственного бюджета в сводном бюджете Украины снизился с 64,71% в 2004 году до 59,51% в 2004 году.

Расходы на социальную защиту и социальное обеспечение в 2005 году составили 3897,7 млн. грн. и увеличились по сравнению с 2004 годом на 199,3 млн. грн., или на 5,4%, в том числе расходы общего фонда государственного бюджета составили 2691,9 млн. грн., что на 981,8 млн. грн., или на 26,7% меньше чем в 2004 году.

Расходы на образование в 2005 году составили 3591,1 млн. грн. и увеличились по сравнению с 2004 годом на 840,1 млн. грн., или на 30,5%, в том числе расходы общего фонда составили 1948,5 млн. грн., что на 481,4 млн. грн., или на 32,8% больше чем в 2004 году. Уровень исполнения этих расходов по плану составил 905 против 94,5% в 2004 году.

Расходы на охрану здоровья в 2005 году составили 1073,4 млн. грн. и увеличились по сравнению с 2004 годом на 351,1 млн. грн., или на 48,6%, в том числе расходы общего фонда составили 779,9 млн. грн., что на 217 млн. грн., или на 38,6% больше 2004 года. Уровень исполнения этих расходов по плану составил 77,7% против 91,95 в 2004 году. Уровень исполнения общего фонда этих расходов составил 74,8% против 93,9% в 2004 году.

Расходы на покрытие задолженностей, которые возникли в предыдущие года по заработной плате работникам бюджетных учреждении, денежного обеспечения, стипендии и других социальных выплат, за отчетный период составили 567,2 млн. грн., или 98,2%. В 2004 году на эти расходы направлено было 157,3 млн. грн., или 98,8%. Расходы относительно социальных выплат из государственного бюджета в 2005 году снизились на 497,7 млн. грн., или на 42,3% и на 01. 01. 2006 составляли 679,6 млн. грн. Полностью погашена задолженность по заработной плате работникам бюджетной сферы, стипендии и денежное обеспечение.

Таблица №2.4 – Задолженность по социальным выплатам из государственного бюджета Украины

|

Виды социальных выплат |

Задолженность на 01.01.2005 |

На 01.01.2006 |

Отклонение 2006 от 2005 | |

|

Сумма |

% | |||

|

1 Зарплата работникам бюджетной сферы |

50,1 |

0,0 |

-50,1 |

-100 |

|

2 Денежное обеспечение |

365,8 |

0,0 |

-365,8 |

-100 |

|

3 Стипендии |

6 |

0,0 |

-6 |

-100 |

|

4 Чернобыльские выплаты |

721,4 |

679,6 |

-418 |

-5,8 |

|

5 Пенсии военнослужащим |

0,0 |

0,0 |

0,0 | |

|

6 Выплаты, кот Осуществляются через Пенсионный фонд |

0,0 |

0,0 |

0,0 | |

|

7 Другая помощь |

0,0 |

0,0 |

0,0 | |

|

Итого соц выплат |

1143,3 |

679,6 |

-463,7 |

-40,6 |

|

8 Начислено на зарплату |

27,1 |

0,0 |

-27,1 |

-100 |

|

9 Налог на зарплату |

6,9 |

0,0 |

-6,9 |

-100 |

|

Всего соц выплат |

1177,3 |

679,6 |

-479,7 |

-42,3 |

Это интересно:

Источники муниципального права

Систему источников муниципального права составляют: · 1. Нормативные правовые акты Российской Федерации: · Конституция Российской Федерации; · федеральные законы, среди которых основными в настоящее время являются: · Федеральный закон "Об общих принципах организации местного самоуправления в Р ...

Методические и

экономические комментарии

Полученные количественные результаты и их анализ обозначили целый ряд моментов, которые требуют специального обсуждения. Остановимся только на самых важных из них. Во-первых, расчеты по обоим сценариям демонстрируют крайнюю неустойчивость точек Лаффера, которые служат основными индикаторами эффекти ...

Структура казначейской системы, ее основные функции и принципы исполнения

бюджета

Органы Федерального казначейства представляют собой единую централизованную систему, созданную по территориальному признаку и входящую в состав Минфина России. Структура органов казначейства трехуровневая. Первый уровень - Главное управление Федерального казначейства

(ГУФК), которое осуществляет св ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика