Динамикаисточников формирования капитала за 2007 – 2009 гг

|

Источник капитала |

2007 |

2008 |

2009 |

Абсолютные изменения (+,-) |

Темп роста, снижения, % |

Темп прироста, уменьшения, % | ||||||

|

2008/ 2007 |

2009/ 2008 |

2009/ 2007 |

2008/ 2007 |

2009/ 2008 |

2009/ 2007 |

2008/ 2007 |

2009/ 2008 |

2009/ 2008 | ||||

|

Собственный капитал |

435022 |

444291 |

453056 |

9269 |

8765 |

18034 |

102,13 |

101,97 |

104,15 |

2,13 |

1,97 |

4,15 |

|

Заемный капитал |

29128 |

11073 |

9308 |

-18055 |

-1765 |

-19820 |

38,01 |

84,06 |

31,96 |

-61,9 |

-15,9 |

-68,04 |

|

Итого |

464150 |

455364 |

462364 |

-8786 |

7000 |

-1786 |

98,11 |

101,54 |

99,62 |

-1,89 |

1,54 |

-0,38 |

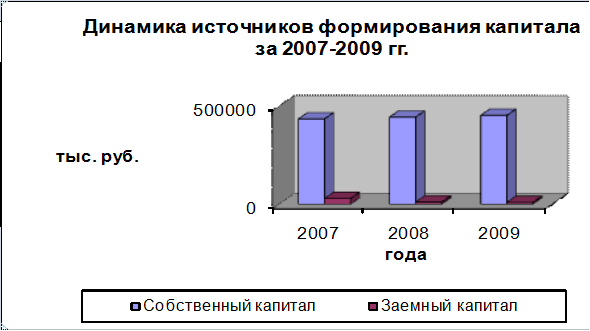

Доля собственного капитала в формировании капитала увеличилась на 4,15%. Доля заемного капитала за период 2007-2009 гг. снизилась на 19820 тыс. руб. или 68,04%.

Наиболее наглядно превышение собственного капитала над заемным капиталом можно увидеть на рисунке. (рисунок 1.4.)

В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причину изменения его отдельных слагаемых.

Данные, приведенные в таблице 1.2. (приложение 2) показывают изменение в размере и структуре собственного капитала: значительно увеличилась сумма и доля добавочного капитала. Значение нераспределенной прибыли с каждым годом увеличивалось, и на конец отчетного периода она возросла в 12 раз. В структуре собственного капитала, такие показатели, как фонд социальной сферы и целевое финансирование не прослеживаются. Динамика структуры уставного капитала на протяжении трех лет не менялась и составляла 25 тыс. руб. Общая сумма собственного капитала за 2007-2009 гг. увеличилась на 18034 тыс. руб. или на 4,15%.

Рисунок 1.4 - Динамика источников формирования капитала 2007 -2009 гг.

Большое влияние на финансовое состояние предприятия оказывает состав и структура заемных средств, т. е. соотношение долгосрочных, среднесрочных финансовых обязательств. Из данных таблице 1.3. (приложение 3) следует, что за период с 2007-2009 гг. сумма заемных средств уменьшилась с 29128 до 9308 или на 68,04%. Произошли существенные изменения в структуре заемного капитала, например, краткосрочные кредиты в 2007 г. составили 23000 тыс. руб. тогда как в 2008, 2009 гг. они отсутствуют. Также прослеживается динамика изменения кредиторской задолженности, большой удельный вес занимает задолженность поставщикам и подрядчикам, и прочим кредиторам. Задолженность поставщикам и подрядчикам за период 2007-2009 гг. снизилась на 1283 тыс. руб. или на 43,14%, а задолженность прочим кредиторам за аналогичный период увеличилась на 67,03%. Колебания, прослеживаемые в кредиторской задолженности привели к тому, что данный показатель увеличился на 14,74%. В нашем случае структура заемного капитала незначительна, и в каждом последующем году уменьшается.

Это интересно:

Направления совершенствования управления финансовым

состоянием

С учетом среднегодовых размеров запасов, дебиторской и кредиторской задолженностей, а также выручки и себестоимости произведем расчет длительности циклов производственно-хозяйственного процесса за 2006 год. Производственные запасы – (А210+220) = 2399 тыс. руб. Совокупная дебиторская задолженность – ...

Охрана труда на

предприятии

Государственная политика Украины в области охраны труда относится к конституционному праву каждого гражданина, для обеспечения необходимых и безопасных условия труда. В реализации этой политики значительную роль должно играть постоянное улучшение условий безопасности труда, уменьшение уровня травма ...

Порядок и условия начала и

прекращения применения УСН

Организации и индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарн ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика