Методы и факторы увеличения финансовых ресурсов

Оборачиваемость денежных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения денег и других факторов.

Наиболее обобщенное представление дает коэффициент оборачиваемости денежных потоков, который отражает количество оборотов всего денежного капитала предприятия и характеризует интенсивность использования предприятием всех имеющихся денежных ресурсов независимо от источников привлечения.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и др.), отраслевую принадлежность (не вызывает сомнения, что оборачиваемость средств на станкостроительном заводе и кондитерской фабрике будет объективно различной), масштабы предприятия (в большинстве случаев оборачиваемость средств на малых предприятиях значительно выше, чем на крупных, - в этом одно из основных преимуществ малого бизнеса) и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь эффективностью стратегии управления его активами (или ее отсутствием). Действительно, в зависимости от применяемой ценовой политики, структуры активов, предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств.

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости денежных средств выявляется ее ускорение или замедление.

Чем меньше длительность одного оборота, тем больше оборотов совершат денежные средства. При ускорении оборачиваемости денежных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

При ускорении оборачиваемости денежных средств из оборота высвобождаются ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства.

Оперативный анализ денежных потоков на предприятии предполагает использование некоторых финансовых коэффициентов:

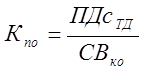

1. Коэффициент покрытия обязательств рассчитывается по формуле:

(10)

(10)

где ПДсТО – приток денежных средств от текущей деятельности;

СВКО – средняя величина краткосрочных обязательств.

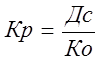

2. Коэффициент резервирования денежных средств рассчитывается по формуле:

(11)

(11)

где Дс – денежные средства на конец периода;

КО – величина краткосрочных обязательств на конец периода.

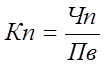

3. Коэффициент покрытия периодических выплат рассчитывается по формуле:

(12)

(12)

где ЧПДС - чистый приток денежных средств по текущим операциям;

Пв - Периодические выплаты.

Первый из этих коэффициентов — кругооборот денежной наличности показывает число оборотов по притоку средств за анализируемый период.

Коэффициент покрытия обязательств и коэффициент резервирования средств отражают степень ликвидности по краткосрочным долгам предприятия, рассчитанную по текущим поступлениям денег. Оптимальное значение от 1,5 до 2,5.

Коэффициент покрытия периодических выплат показывает обеспеченность поступлениями средств таких периодических выплат, как оплата труда, социальные отчисления, налоги, арендная плата к дате возникновения этих обязательств. Оптимальное значение >=1 /33, с.58/.

Ввиду того, что итоговый результат от деятельностей предприятия ТОО «Siemens» отрицательный невозможным являлся расчет первого коэффициента.

Остальные коэффициенты были рассчитаны для предприятия ТОО «Siemens» и помещены в таблице 17.

Это интересно:

Составление эффективной учетной политики для целей налогообложения как

главный инструмент в антикризисном управлении

Известно, что налоговые платежи для большинства организаций достаточно обременительны. Так, налоговая нагрузка, посчитанная за предыдущие года по основным видам экономической деятельности как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) по данным Ф ...

Ставки акцизов по отдельным видам товаров

акциз В ноябре 2012 года был принят закон, вносящий поправки в Налоговый Кодекс РФ, а именно в 22 главу НК РФ «Акцизы». Закон вступает в силу с 1 января 2013 года, то есть уже с нового года нас ждут изменения в ценах на подакцизные товары. Чтобы лучше разобраться в данной ситуации и сравнить ситуац ...

Виды платежных систем

Для того что бы определиться с характерными моделями, используемыми в системах перевода средств, необходимо выделить основные отличия между ними, например, такие как: – оператор системы (центральный банк или частная организация); – механизм расчета (валовые или чистые расчеты); – кредитный механизм ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика