Методы и факторы увеличения финансовых ресурсов

Таблица 17 Оперативные финансовые коэффициенты движения денежных средств по предприятию ТОО «Siemens»

|

Название формулы |

Формула |

Цель расчета |

Итог 2007 |

Изменение +/- |

Итог 2008 |

Изменение +/- |

Итог 2009 |

|

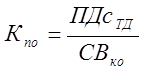

Коэффициент покрытия обязательств |

|

Расчет коэффициента покрытия обязательств |

1,41 |

-0,29 |

1,12 |

-0,61 |

0,51 |

|

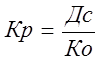

Коэффициент резервирования денежных средств |

|

Расчет коэффициента резервирования денежных средств |

1,11 |

-0,71 |

0,40 |

-0,15 |

0,25 |

|

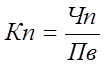

Коэффициент покрытия периодических выплат |

|

Расчет коэффициент покрытия периодических выплат |

1,0 |

-0,85 |

0,15 |

-0,9 |

0,06 |

Таким образом, по результатам таблицы 17 можно сделать вывод, что коэффициенты покрытия, обязательств, резервирования и покрытия периодических выплат имеют сильную тенденцию к понижению. Резервирование средств на предприятие недостаточно, значение данного коэффициента низкое, коэффициент покрытия обязательств также меньше нормы, а значение коэффициента периодических выплат несколько сниженное, что также характеризует денежную политику предприятия отрицательно.

Это интересно:

Составление эффективной учетной политики для целей налогообложения как

главный инструмент в антикризисном управлении

Известно, что налоговые платежи для большинства организаций достаточно обременительны. Так, налоговая нагрузка, посчитанная за предыдущие года по основным видам экономической деятельности как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) по данным Ф ...

Арендная плата и рентные платежи за пользованием лесными ресурсами

В соответствии с ЛК РФ лесопользование является платным. ЛК РФ устанавливает два вида платежей за пользование лесным фондом: лесные подати и арендную плату. Лесные подати взимаются при краткосрочном пользовании участками лесного фонда, а арендная плата – когда участки лесного фонда передаются в аре ...

Метод отсрочки налогового

платежа

Метод отсрочки налогового платежа основывается на том обстоятельстве, что срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом (месяц, квартал, год). Метод отсрочки, используя элементы прочих методов (замены, разделения и т.п.), позвол ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика