Ликвидность и платежеспособность предприятия

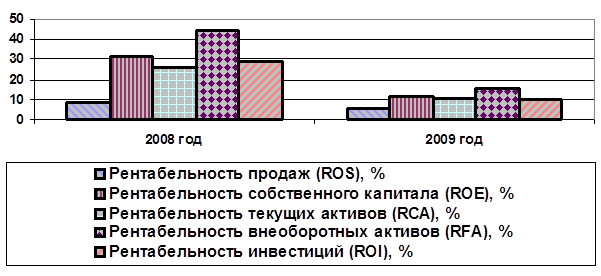

Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, уменьшилась и составила 5,80%.

Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств уменьшилась, что является отрицательным фактом, и составила 11,96%.

Рентабельность текущих активов (отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитала предприятия) уменьшилась, что является отрицательной тенденцией, и составила 10,78%.

Рентабельность внеоборотных активов (отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия) уменьшилась, что является негативным фактом, и составила 15,35%. Более наглядно изменение показателей рентабельности ОАО «Концерн «Калина» за 2008-2009 можно представить на рисунке 5.

Рисунок 5- Показатели рентабельности

Валюта баланса предприятия за анализируемый период увеличилась на 881 039,00 тыс. руб. или на 8,97%, что косвенно может свидетельствовать о расширении хозяйственного оборота.

В конце анализируемого периода предприятие получило прибыль. Наличие у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств. Величина чистой прибыли имеет неблагоприятную тенденцию к уменьшению.

Руководителям финансовых служб предприятия следует принять меры к увеличению рентабельности его собственного капитала, поскольку в конце анализируемого периода этот показатель находится на уровне ниже нормативного. Недостаток собственного капитала повышает риск неплатежеспособности компании. Уровень заемного капитала находится на приемлемом уровне, что свидетельствует о нормальной финансовой устойчивости предприятия.

Это интересно:

Финансы Республики Беларусь в международном

интеграционном процессе

финансирование беларусь кредит международный В начале 90-х годов Республика Беларусь вступила на путь создания рыночной экономики. Важной сферой этих преобразований является повышение роли внешнеэкономической деятельности республики, ее предприятий и организаций, расширение и углубление международн ...

Пути совершенствования методик планирования выручки

Планирование предполагает определение перспективных целей, анализ способов их реализации и ресурсного обеспечения. Основными стадиями целевого планирования являются: поиск целей; придание цели количественной определенности; анализ и упорядочение цели; проверка цели на реализуемость; принятие решени ...

Рынок кредитной кооперации в РФ

В настоящее время в России работают более 3000 кредитных кооперативов и число их постоянно растет. Значимость кредитной кооперации как микрофинансового института по сбережению средств населения и кредитованию реального сектора экономики постоянно возрастает, что подтверждается наличием программ дал ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика