Ликвидность и платежеспособность предприятия

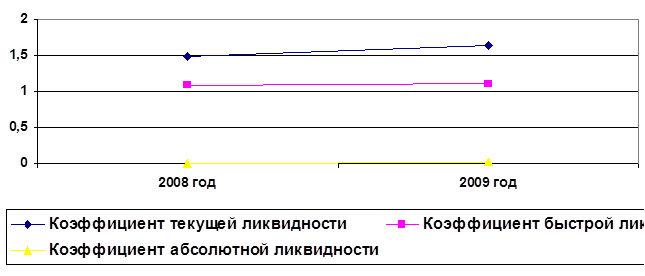

За анализируемый период показатель «Текущая ликвидность» увеличился на 19,46%, что является благоприятной тенденцией и свидетельствует о повышении степени ликвидности организации (рисунок 3).

Рисунок 3 - Показатели ликвидности

Коэффициент текущей ликвидности (коэффициент покрытия) в анализируемом периоде равен 1,64 при рекомендуемом значении 2,0. Таким образом, предприятие может погасить 164,47% текущих обязательств, мобилизовав все свои оборотные средства.

В анализируемом периоде коэффициент текущей ликвидности имел тенденцию к росту и изменился c 1,47 и до 1,64. Способность предприятия рассчитываться по своим текущим обязательствам возросла.

Коэффициент абсолютной ликвидности равен 0,01. На конец периода предприятие могло погасить 1,38% своих краткосрочных обязательств за счет денежных средств. Это является отрицательным фактом, так как нормальным считается значение 20 - 70%. Коэффициент абсолютной ликвидности увеличился за анализируемый период на 0,005, что является положительной тенденцией.

Таким образом, по данному направлению анализа можно сделать вывод о том, что платежеспособность предприятия находится на уровне ниже оптимального, а тенденция последних изменений свидетельствует о вероятном росте платежеспособности в будущем.

Чистая выручка от реализации за анализируемый период увеличилась с 9 311 503,00 тыс. руб. и до 11 204 012,00 тыс. руб. или увеличилась на 20,32%. Величина себестоимости изменилась с 4 211 895,00 тыс. руб. и до 5 185 211,00 тыс. руб. или на 23,11% (таблица 3).

Таблица 3 - Отчет о прибылях и убытках за 2008-2009 г.

|

2008 год, тыс. руб. |

2009 год, тыс. руб. |

Прирост, тыс. руб. |

Прирост, % | |

|

Чистый объем продаж |

9 311 503,00 |

11 204 012,00 |

1 892 509,00 |

20,32 |

|

Себестоимость |

4 211 895,00 |

5 185 211,00 |

973 316,00 |

23,11 |

|

Валовая прибыль |

5 099 608,00 |

6 018 801,00 |

919 193,00 |

18,02 |

|

Общие издержки |

3 562 931,00 |

3 310 949,00 |

-251 982,00 |

-7,07 |

|

Другие операционные доходы |

1 299 719,00 |

856 020,00 |

-443 699,00 |

-34,14 |

|

Другие операционные расходы |

1 625 274,00 |

2 421 195,00 |

795 921,00 |

48,97 |

|

Операционная прибыль |

1 211 122,00 |

1 142 677,00 |

-68 445,00 |

-5,65 |

|

Проценты к получению |

2 308,00 |

241 251,00 |

238 943,00 |

10 352,82 |

|

Проценты к уплате |

297 971,00 |

543 552,00 |

245 581,00 |

82,42 |

|

Другие внереализационные доходы |

0,00 |

0,00 |

0,00 | |

|

Другие внереализационные расходы |

0,00 |

0,00 |

0,00 | |

|

Прибыль до налога |

915 459,00 |

840 376,00 |

-75 083,00 |

-8,20 |

|

Налог на прибыль |

105 649,00 |

190 962,00 |

85 313,00 |

80,75 |

|

ЧИСТАЯ ПРИБЫЛЬ |

809 810,00 |

649 414,00 |

-160 396,00 |

-19,81 |

Это интересно:

Анализ системы управления рисками

Открытое акционерное общество Военно-строительное управление г.Москвы (сокращенное наименование – ОАО «ВСУМ»). Местонахождение предприятия – Российская Федерация, 119121, г. Москва, Ружейный пер, д.6. ОАО «ВСУМ» - коммерческая организация, уставный капитал которой разделен на 8151 обыкновенную акци ...

Направления повышения эффективности использования текущих активов

По итогам проведенного анализа основной проблем неэффективной экономической деятельности ООО «РостИнвестСтрой» является наличие большой дебиторской задолженности, которое оказывает существенное влияние на платежеспособность и ликвидность предприятия. Состояние текущих обязательств и расчетов отража ...

Оценка инвестиционных качеств ценных бумаг

Оценка инвестиционных качеств ценных бумаг начинается с предварительного отбора активов, которые интересуют инвестора. При этом учитываются, например, такие факторы, как: особенности выпуска и обращения отдельных видов ценных бумаг; уровень их безопасности; надежность и доходность; степень ликвидно ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика