Ликвидность и платежеспособность предприятия

Удельный вес себестоимости в общем объеме выручки вырос с 45,23% и до 46,28%. Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о снижении эффективности основной деятельности.

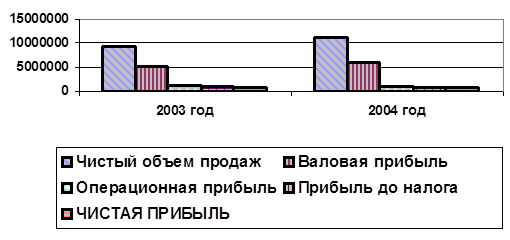

Операционная прибыль уменьшилась в анализируемом периоде с 1 211 122,00 и до 1 142 677,00 тыс. руб. или на 5,65%.

Прибыль от финансовой деятельности предприятия уменьшились в анализируемом периоде с -295 663,00 до -302 301,00 тыс. руб. или на 2,25%. Финансовая деятельность предприятия на конец анализируемого периода была убыточной.

На конец анализируемого периода предприятие имело чистую прибыль в размере 649 414,00 тыс. руб., которая имела тенденцию к снижению, т.е. собственные средства, полученные в результате финансово-хозяйственной деятельности уменьшились.

В структуре доходов предприятия наибольшую долю составляет прибыль от основной деятельности, что свидетельствует о нормальной коммерческой деятельности предприятия (рисунок 4).

Рисунок 4 - Доходы от видов деятельности, тыс. руб.

В заключение хотелось бы акцентировать внимание на увеличении сроков погашения дебиторской задолженности, т.е. ухудшается деловая активность предприятия. Растут товарно-материальные запасы, уменьшается их оборачиваемость, а это, скорее всего, свидетельствует о нерациональной финансово-экономической политике руководства предприятия (таблица 4).

Таблица 4 - Показатели деловой активности

|

2008 год |

2009 год |

Прирост |

Прирост,% | |

|

: | ||||

|

Оборачиваемость рабочего капитала (NCT), раз |

9,3378 |

5,2233 |

-44,06 | |

|

Оборачиваемость основных средств (FAT), раз |

5,1419 |

2,6475 |

-2,4944 |

-48,51 |

|

Оборачиваемость активов (TAT), раз |

1,8969 |

1,0922 |

-0,8047 |

-42,42 |

|

Оборачиваемость запасов (ST), раз |

5,4597 |

3,1761 |

-2,2835 |

-41,83 |

|

Период погашения дебиторской задолженности (CP), дн. |

88,0549 |

136,7463 |

48,6914 |

55,30 |

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью показателей рентабельности (таблица 5)

Таблица 5 - Показатели рентабельности ОАО "Концерн "Калина" за 2008-2009 г

|

2008 год |

2009 год |

Прирост |

Прирост,% | |

|

Показатели рентабельности: | ||||

|

Рентабельность продаж (ROS), % |

8,6969 |

5,7963 |

-2,9006 |

-33,35 |

|

Рентабельность собственного капитала (ROE), % |

31,5711 |

11,9589 |

-19,6122 |

-62,12 |

|

Рентабельность текущих активов (RCA), % |

26,1417 |

10,7770 |

-15,3647 |

-58,77 |

|

Рентабельность внеоборотных активов (RFA), % |

44,7181 |

15,3453 |

-29,3727 |

-65,68 |

|

Рентабельность инвестиций (ROI), % |

28,8383 |

10,1837 |

-18,6546 |

-64,69 |

Это интересно:

Дисконтирование как прием инвестиционного анализа

Если для реализации проекта необходимы большие многолетние вложения и новшество имеет длительный период эксплуатации, оценка эффективности такого проекта требует учета фактора времени, так как ценность одной и той же массы денежных средств в различные периоды времени отлична. Чтобы учесть фактор вр ...

Эффективность управления финансовым состоянием предприятия

Оценка экономической эффективности производится путем сопоставления результатов деятельности с затратами на ее осуществление: (11) Под результатами деятельности предприятия понимают его полезный конечный результат в виде: 1) материализированного результата процесса производства, измеряемого объемом ...

Оценка эффективности инвестиций в ценные бумаги

Оценка эффективности инвестиций в ценные бумаги является необходимой предпосылкой принятия инвестиционного решения. При этом учитываются основные характеристики инвестиций – доходность и риск. Полный доход от инвестирования в ценные бумаги складывается из текущего дохода, который получает инвестор ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика