Проблемы финансового состояния бюджетного учреждения

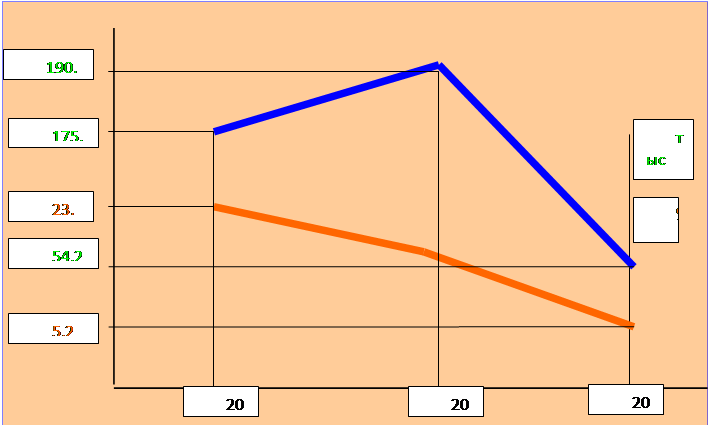

Рисунок 3.3. Динамика добровольных пожертвований и взносов, тыс. руб.

Как показывает диаграмма - динамика добровольных пожертвований и взносов к 2009 году становится отрицательной. Также снижается и доля в структуре доходов с 23,44 % в 2007 году до 5,2 % в 2009 году. Этот факт свидетельствует о снижении интереса потенциальных инвесторов и благотворительных организаций к дополнительному образованию.

Развитие новых форм внебюджетной деятельности учреждений предопределили необходимость трансформации бухгалтерского учета в бюджетных учреждениях в соответствии с требованиями рыночной экономики.

С введением новых форм хозяйствования в системе бюджетной организации существенно увеличился поток документов, проходящих через бухгалтерию, поэтому традиционные формы бухгалтерского учета уже не способны в должной мере обеспечить развитие учета. В этих условиях для обеспечения эффективной финансово-хозяйственной деятельности учреждения необходима рациональная организация системы бухгалтерского учета, адекватная его современному состоянию развития. Поэтому основным критерием оценки эффективности того или иного варианта организации бухгалтерского учета следует принять степень его соответствия условиям деятельности бюджетного учреждения.

Методика ведения бухгалтерского учета в бюджетных учреждениях имеет свои особенности, обусловленные непроизводственным и некоммерческим характером основной деятельности.

Основной задачей организации бухгалтерского учета предпринимательской деятельности выступает четкое разграничение объектов учета. Разделение в учете в зависимости от вида операций производится следующим образом. Субсчетам учета материальных ценностей, расчетов и иным, которые могут использоваться для учета операций нескольких видов, присваиваются признаки в виде номеров. Основанием для подразделения субсчетов учета материальных ценностей является источник их приобретения[52].

Бухгалтерский учет предпринимательской деятельности МОУ ДОД ДЮСШ Мирного ведется «вручную», что осложняет проведение финансового анализа, снижает оперативность принятия управленческих решений и увеличивает вероятность возникновения ошибок в отчетной документации.

Во избежание вышеперечисленных проблем рекомендуется создание информационной системы бухгалтерского учета, учитывающей специфику ведения учета, которая отражается в плане счетов, формах первичных документов, формах месячной, квартальной, годовой отчетности, методике начисления износа и системе налогообложения. Естественно такая система должна создаваться с учетом таких требований, как одновременное ведение разных систем учета, каждая из систем должна соответствовать требованиям законодательства, использование различных программных платформ и т.д.

Современное состояние бюджетного финансирования образования принято характеризовать в терминах исключительно недостатка выделяемых средств для нормального функционирования учебных заведений. Приоритеты при финансировании конкретных статей расходов определяются следующим образом:

оплата труда;

стипендия;

трансферты;

оплата коммунальных услуг;

остальные виды расходов.

Такая оценка распределения значимости обеспечения расходов связана с тем, что действующее законодательство установило достаточно большую зону ответственности государства за обеспечение определенного уровня финансирования образования:

- выделение на нужды развития образования не менее 10% национального дохода, в том числе на высшее профессиональное образование не менее 3% расходной части федерального бюджета;

Это интересно:

Анализ движения денежных средств

Анализ движения денежных средств проводится по данным отчетного периода. На первый взгляд такой анализ, как и любой другой раздел ретроспективного анализа, имеет сравнительно невысокую ценность для финансового менеджера, однако можно привести аргументы, в известной степени, оправдывающие его провед ...

Развитие дорожного хозяйства и транспорта

Сеть автомобильных дорог является одним из важнейших элементов успешного функционирования и устойчивого развития района, который оказывает огромное влияние на стабилизацию и подъем экономики, повышение уровня и улучшение условий жизни населения, эффективное использование трудовых, природных, произв ...

Дисконтирование как прием инвестиционного анализа

Если для реализации проекта необходимы большие многолетние вложения и новшество имеет длительный период эксплуатации, оценка эффективности такого проекта требует учета фактора времени, так как ценность одной и той же массы денежных средств в различные периоды времени отлична. Чтобы учесть фактор вр ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика