Проблемы финансового состояния бюджетного учреждения

Рыночные условия хозяйствования привели к появлению нового для бюджетных учреждений явления как предпринимательская деятельность.

В соответствии со ст. 50 ГК РФ учреждения такого типа могут осуществлять предпринимательскую деятельность постольку, поскольку это служит достижению целей, ради которых они создано, и соответствующую этим целям. В соответствии с главой 25 Части второй, Налогового кодекса РФ от 5 августа 2000 г. № 117-ФЗ (ред. от 23 июля 2008 г.) (далее по тексту НК РФ), к доходам от предпринимательской деятельности, например образовательных, бюджетных организаций относятся доходы, получаемые от оказания платных услуг юридическим и физическим лицам. Услуги, относимые к предпринимательской деятельности бюджетных учреждений, определяются законодательными актами Российской Федерации в области образования.

Таким образом, бюджетное учреждение может иметь два источника получения имущества и денежных средств:

- выделение бюджетных средств на целевое финансирование деятельности учреждения;

- получение доходов от ведения предпринимательской деятельности, которая рассматривается как один из основных источников финансирования.

В соответствии со ст. 47 Закона Российской Федерации «Об образовании» к предпринимательской деятельности образовательных учреждений относятся:

- продажа и сдача в аренду основных фондов и имущества образовательного учреждения;

- торговля покупными товарами, оборудованием;

- оказание посреднических услуг;

- долевое участие в деятельности других учреждений (в том числе

образовательных) и организаций;

- приобретение акций, облигаций, иных ценных бумаг и получение доходов (дивидендов, процентов) по ним;

- ведение приносящих доход иных внереализационных операций, непосредственно несвязанных с собственным производством, предусмотренных уставом продукции, работ, услуг и с их реализацией.

В нашем случае доходы от предпринимательской деятельности МОУ ДОД ДЮСШ Мирного получает от:

- сдачи в аренду помещений по улице Ленина 17, общей площадью 524 кв.м.;

- поступлений от платной образовательной деятельности;

- добровольных пожертвований и взносов.

Доходы от предпринимательской деятельности реинвестируются в данное образовательное учреждение и направляются на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса, на заработную плату.

Рассмотрим динамику по каждой составляющей структуры доходов (см. Рис.3.1, 3.2, 3.3).

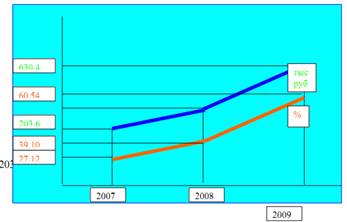

Рис. 3.1. Динамика доходов МОУ ДОД ДЮСШ от сдачи помещений в аренду

Как видно из диаграммы - доход от сдачи в аренду помещений растет из года в год. Также растет и доля доходов от аренды в общей структуре доходов от предпринимательской деятельности с 27,12 % в 2007 году до 60,54 % в 2009 году.

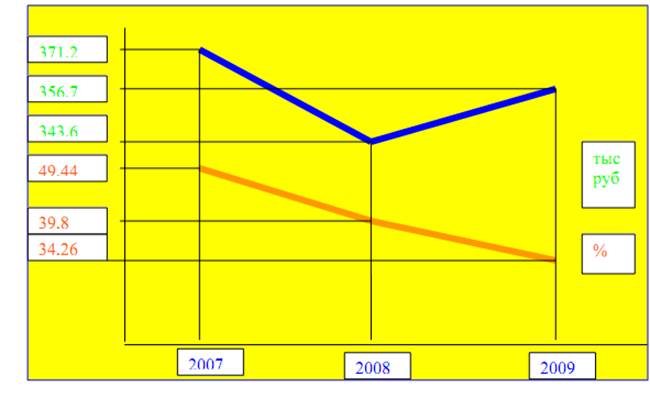

Рисунок 3.2. Динамика поступлений от платной образовательной деятельности, тыс. руб.

Как показывает диаграмма - динамика поступлений от платной образовательной деятельности весьма нестабильна и имеет тенденцию к снижению. Также снижается и доля доходов от платной образовательной деятельности в общей структуре доходов от предпринимательской деятельности МОУ ДОД ДЮСШ Мирного, в 2007 г. -49,44 %, в 2008 году - 39,18 % в 2009 году - 34,26 %.

Это негативная тенденция - так как платные образовательные услуги должны занимать львиную долю в структуре доходов образовательного учреждения.

Это интересно:

Организационно-правовая и экономическая характеристика предприятия

Общество с ограниченной ответственностью «Мегалюм», именуемое в дальнейшем Общество, создано в соответствии с Гражданским Кодексом Российской Федерации, и Федеральным Законом «Об обществах с ограниченной ответственностью». Общество с ограниченной ответственность «Мегалюм» создано в целях осуществле ...

Анализ планирования выручки

ООО «Мир окон и дверей» представляет собой общество с ограниченной ответственностью, занимающееся коммерческой деятельностью на рынке розничной торговли г. Набережные Челны. Организационно-правовая форма выбрана в соответствии с законодательством, исходя из особенностей деятельности и размеров пред ...

Оценка эффективности проекта

Для принятия итогового решения об открытии кофейни, мы решили детально проанализировать данный проект на предмет окупаемости в текущих условиях. Мы определили, что для открытия кофейни необходимо единовременно затратить 4 983 000 рублей. В эту цифру входят: · внесение паушального взноса по курсу 33 ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика