Оценка эффективности инвестиций в ценные бумаги

,

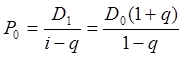

,

где ![]() – величина дивиденда на ближайший прогнозируемый период.

– величина дивиденда на ближайший прогнозируемый период.

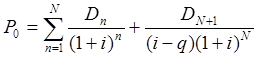

3. Темп прироста дивидендов меняется (q ¹ const). Модель переменного роста:

Главная

особенность

этого варианта в нахождении периода времени N, после которого ожидается, что дивиденды будут расти с постоянным темпом q. Необходимо составить прогноз дивидендов до периода N исходя из индивидуального прогноза по величине дивидендов (![]() ,

, ![]() , …,

, …, ![]() ) и спрогнозировать наступление момента N.

) и спрогнозировать наступление момента N.

![]()

Согласно этой формуле текущая стоимость акции будет равна сумме приведенной стоимости дивидендов, выплачиваемых до периода N включительно, и приведенной стоимости всех выплат дивидендов после периода N. Для анализа эффективности вложений инвестора в покупку акций могут быть использованы следующие виды доходности: ставка дивиденда, текущая доходность акции для инвестора, текущая рыночная доходность, конечная и совокупная доходность.

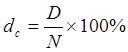

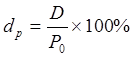

Ставка дивиденда (![]() ) определяется по формуле:

) определяется по формуле:

,

,

где D – величина выплачиваемых годовых дивидендов;

N – номинальная цена акции.

В российской практике ставка дивиденда обычно используется при объявлении годовых дивидендов.

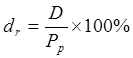

Текущая доходность акции для инвестора (рендит) (![]() ) рассчитывается по формуле:

) рассчитывается по формуле:

,

,

где ![]() – цена приобретения акции.

– цена приобретения акции.

Текущая рыночная доходность (![]() ) определяется отношением величины выплачиваемых дивидендов к текущей рыночной цене акции (

) определяется отношением величины выплачиваемых дивидендов к текущей рыночной цене акции (![]() ):

):

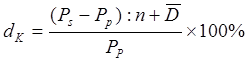

Конечная доходность (![]() ) может быть рассчитана по формуле:

) может быть рассчитана по формуле:

,

,

где ![]() – величина дивидендов, выплаченная в среднем в год (определяется как среднее арифметическое);

– величина дивидендов, выплаченная в среднем в год (определяется как среднее арифметическое);

n – количество лет, в течение которых инвестор владел акцией;

![]() – цена продажи акции.

– цена продажи акции.

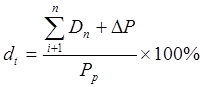

Обобщающим показателем эффективности вложений инвестора в покупку акций является совокупная доходность (![]() ):

):

,

,

где ![]() – величина выплаченных дивидендов.

– величина выплаченных дивидендов.

Это интересно:

Динамика развития платежных средств за 2008, 2009 и 2010 годы

Одним из наиболее важных макроэкономических показателей, характеризующих текущее состояние экономической конъюнктуры, является денежная масса, представляющая собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот. Изменение количества денег, циркулирующих в эко ...

Экономическая безопасность региона

Проблема экономической безопасности весьма остро стоит не только для страны в целом, но и для отдельного региона. Каждый регион, испытывая сильное влияние общероссийских экономических тенденций и явлений, в то же время имеет свои проблемы безопасности, которые определяются особенностями региона: ге ...

Планирование инвестиций

Для определения прибыльности открытия кофейни по фанчайзингу в текущих условиях, прежде всего, необходимо детально рассмотреть все расходы. И так, «при открытии кофейни вектора вложений три - хороший кофе, хороший аппарат, ухоженное помещение», - говорит специалист кофейного рынка Тамара Маркиш. И, ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика