Оценка эффективности инвестиций в ценные бумаги

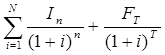

Бессрочная облигация предусматривает неопределенно долгую выплату дохода, поэтому при расчете ее стоимость определяется из уравнения:

PV = ![]() :

: ![]()

При оценке облигаций с постоянным доходом денежный поток складывается из одинаковых по годам поступлений и нарицательной стоимости облигации, выплачиваемой в момент погашения:

PV =  ,

,

Причем ежегодные процентные выплаты постоянны из года в год.

Оценка облигаций с плавающим купоном может быть проведена по формуле:

PV =

![]()

Причем ежегодные процентные выплаты меняются из года в год.

Для оценки облигаций могут использоваться купонная доходность, текущая доходность и конечная доходность (доходность к погашению).

Купонная доходность (![]() ), устанавливаемая при выпуске облигаций рассчитывается по формуле:

), устанавливаемая при выпуске облигаций рассчитывается по формуле:

100%,

100%,

где I

– годовой купонный доход, N

– номинальная цена облигации

Текущая доходность (![]() ) определяется по формуле:

) определяется по формуле:

100%

100%

где PV

– цена, по которой облигация была приобретена инвестором.

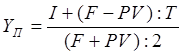

Конечная доходность (![]() ) определяется следующим образом:

) определяется следующим образом:

Акция имеет номинальную, балансовую, ликвидационную, рыночную цены.

Номинальная цена – это величина, обозначенная на бланке акции. Она показывает, какая доля уставного капитала приходилась на одну акцию на момент создания АО.

Балансовая (или «книжная») цена – это величина собственного капитала, приходящаяся на одну акцию по балансу.

Ликвидационная цена – стоимость реализуемого имущества АО в фактических ценах, приходящаяся на одну акцию.

Рыночная (курсовая) цена – это цена, по которой акция продается или покупается на рынке. Отношение рыночной цены к номинальной, выраженное в процентах, называется курсом акции.

Рассчитать рыночную цену акции сложно, поскольку акции представляют собой ценные бумаги с плавающим доходом. Для расчета их курсов используются различные модели. Наиболее распространенной из них является модель М.Гордона. Эта модель предполагает три варианта расчета текущей рыночной цены акции.

1. Темп прироста дивидендов (q) равен нулю. Модель нулевого роста. Текущая рыночная цена акции (![]() ) определяется по формуле:

) определяется по формуле:

где ![]() – текущий дивиденд,i – ставка дохода, требуемая инвестором.

– текущий дивиденд,i – ставка дохода, требуемая инвестором.

2. Темп прироста дивидендов постоянен (q = const). Модель постоянного роста:

Это интересно:

Влияние

непрямых налогов на финансово-хозяйственную деятельность предприятия

Практика налогообложения использует несколько видов косвенных налогов - универсальные и специфические акцизы, а также пошлины. Специфические акцизы устанавливаются на ограниченный перечень товаров. Универсальные акцизы возникли в начале нашего века. Они отличаются от специфических тем, что имеют ши ...

Авансовые платежи по единому налогу

Глава 262 предусматривает уплату единого налога в виде авансовых платежей. Под авансовыми платежами в данном случае подразумевается их перечисление по итогам каждого отчетного периода. Порядок исчисления авансовых платежей зависит от выбранного объекта налогообложения. Разница в этих порядках состо ...

Особенности организации финансов предприятий сельского хозяйства

Сельскохозяйственное производство по своей природе сильно отличается от других отраслей экономики тем, что производит продукцию животного и растительного происхождения и использует в процессе труда землю в качестве главного, ничем другим незаменяемого средства производства. Особенности в организаци ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика