Налоговые поступления от недропользователей

Тенденция роста сложившаяся за последние годы по налоговым поступлениям от недропользователей в 2009 г. сменилась на небольшое снижение. В 2009 г. налоговые поступления от недропользователей составили 1 467,8 млрд. тенге, уменьшившись относительно 2008 г. на 273,2 млрд. тенге (на 15,7%), в основном, за счет сокращения КПН от предприятий сырьевого сектора на 45,2%. [46]

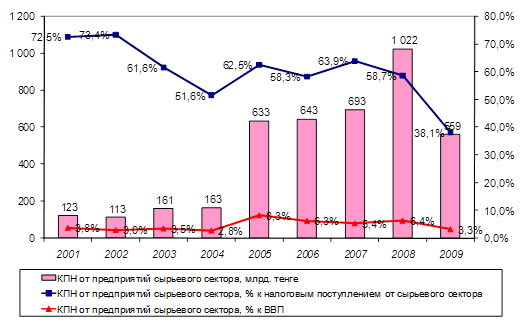

КПН от предприятий сырьевого сектора.

Последние годы поступления КПН в структуре налоговых поступлений от недропользователей постоянно снижаются, что объясняется с увеличением доли налогов до налогообложения подоходным налогом. В 2009 г. налоговые поступления от КПН составили 559,5 млрд. тенге, уменьшившись по сравнению 2008 г. на 462 млрд. тенге (на 45,2%), при этом доля КПН в структуре налоговых поступлений от недропользователей снизился с 58,7% до 38,1% (Рисунок 6). [46]

Источники: Министерство финансов РК

Рисунок 7 Динамика поступлений КПН от предприятий сырьевого сектора

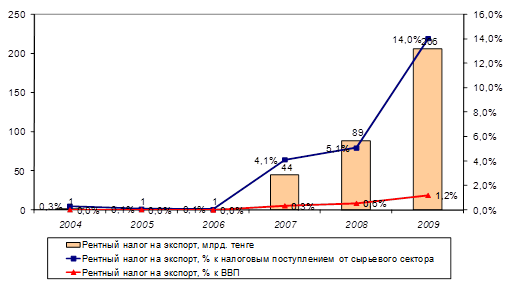

В период 2007-2009 гг. налоговые поступления от рентного налога на экспорт ежегодно росли больше чем в 2 раза. Главным образом, это связано с увеличением объема экспорта нефти и газового конденсата за этот период с 60,8 млн. тонн до 67,3 млн. тонн. В 2009 г. налоговые поступления от рентного налога на экспорт достигли 205,6 млрд. тенге, увеличившись по сравнению с 2008 г. на 117,1 млрд. тенге (в 2,3 раза), что составили 14% от всех налоговых поступлений недропользователей (Рисунок 7). [46]

Рисунок 8 Динамика поступлений рентного налога на экспорт

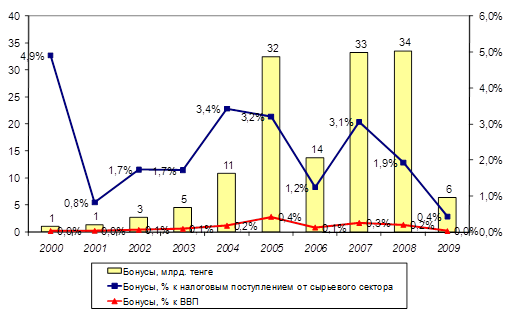

В 2009 г. тенденции по росту поступлений бонусов сменились к снижению, что объясняется ухудшением и снижением объема геолого-разведочных работ в период мирового финансового кризиса в 2007-2008 г. В 2009 г. налоговые поступления от бонусов уменьшились до 6,4 млрд. тенге, сократившись по сравнению с 2008 г. на 27,2 млрд. тенге (на 81%), что составили 0,4% от всех налоговых поступлений недропользователей (Рисунок 8).[46]

Источники: Министерство финансов РК

Рисунок 9 – Динамика поступлений бонусов

Поступления от налога, введенного в целях улучшения администрирования – платежа по возмещению исторических затрат в 2009 г. составили 4,0 млрд. тенге, что составляет 0,3% от всех налоговых поступлений недропользователей.

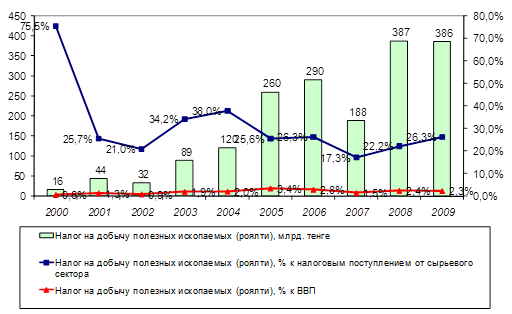

В 2009 г. рост налоговые поступления от налога на добычу полезных ископаемых (НДПИ) (роялти) сменился на незначительное падение, что объясняется эффектом перехода от роялти к НДПИ, а также небольшим снижением деловой активности недропользователей. В 2009 г. налоговые поступления от НДПИ (роялти) снизились до 385,7 млрд. тенге, уменьшившись по сравнению с 2008 г. на 1,6 млрд. тенге (на 0,4%), что составили 26,3% от всех налоговых поступлений недропользователей (Рисунок 9).

Источники: Министерство финансов РК

Рисунок 10 – Динамика поступлений НДПИ (роялти)

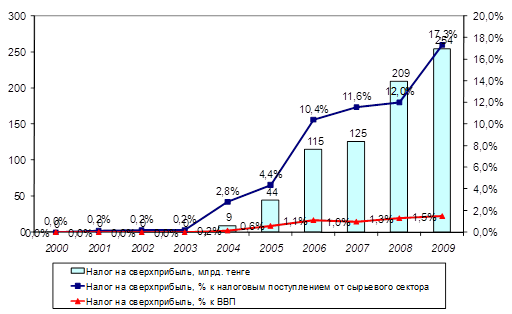

Несмотря на послабления, установленные Налоговым кодексом по возникновению обязательств по уплате налог на сверхприбыль (далее - НСП), налоговые поступления от НСП в 2009 г. достигли 254,1 млрд. тенге, увеличившись по сравнению с 2008 г. на 45 млрд. тенге (на 21,5%), что составили 17,3% от всех налоговых поступлений недропользователей (Рисунок 10). [46]

Источники: Министерство финансов РК

Рисунок 11 – Динамика поступлений НСП

После снижения поступлений доли РК в 2007-2008 гг. до уровня исторического минимума в зависимости от мировых на собственныропользо10-2011 годы, при этом за основу были взяты , а также обменн, в 2009 г. налоговые поступления от доли РК по разделу продукции сильно выросли, в основном, за счет улучшения деловой активности недропользователей, заключивших контракты СРП за счет ом лиелу продукции также небольшим снижением деловой активности недропользователей. В 2009 г. налоговые поступления от доли РК по разделу продукции достигли 52,5 млрд. тенге, увеличившись по сравнению с 2008 г. на 51,5 млрд. тенге (в 52,2 раза), что составили 3,6% от всех налоговых поступлений недропользователей (Рисунок 11). [46]

Это интересно:

Порядок исчисления и

уплаты ЕНВД

Единый налог на вмененный доход (ЕНВД) относится к специальному налоговому режиму, который предполагает особый порядок определения элементов налогообложения и освобождение от уплаты отдельных налогов и сборов.ЕНВД (единый налог) регулируется гл. 26.3 Налогового кодекса РФ «Система налогообложения в ...

Практика принятия фискальных решений

Со второй половины 90-х годов XX в. до 2005 г. налоговая политика в Украине была направлена на снижение уровня налогообложения. При этом изменения в налоговом законодательстве базировались на соображениях о том, что любая либеральная налоговая реформа является залогом улучшения динамики экономическ ...

Анализ моделей управления денежными средствами

ОАО "Концерн "Созвездие" – это объединение предприятий по всей стране. Концерн формируется во исполнение Указа Президента РФ от 29.07.2004г. № 993 в рамках Федеральной целевой программы «Формирование и развитие оборонно-промышленного комплекса на 2002-2006гг.» в целях сохранения и ра ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика