Анализ налоговой системы РФ

Из приведенных данных видно, что ежегодно наблюдается как рост налоговых доходов консолидированного бюджета в целом, так и большинства статей его налоговых доходов. Так стабильный рост наблюдался по следующим статьям доходов – налог на прибыль организаций, налог на доходы физических лиц, налог на добавленную стоимость, налоги на совокупный доход, налоги на имущество, платежи за пользование природными ресурсами, доходы от внешнеэкономической деятельности. По большинству других статей доходов также наблюдается рост, но с небольшими колебаниями, что связано, главным образом с изменениями в бюджетно-налоговой политике, происходившими в анализируемом периоде.

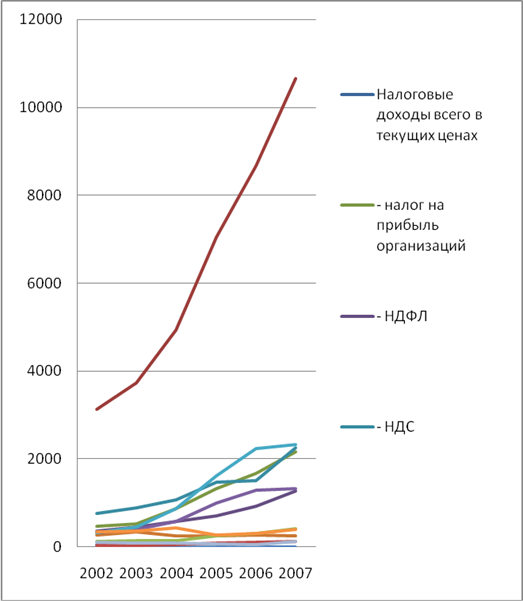

Представим динамику отдельных видов налоговых доходов графически (рисунок 2).

Рисунок 2 – Динамика отдельных видов налоговых доходов консолидированного бюджета РФ в 2002-2007 годах

Наибольшего темпа роста в 2002-2007 годах удалось достигнуть по следующим статьям налоговых доходов - налог на прибыль организаций (темп роста в 2007 году по сравнению с 2002 составил 469 %), налог на доходы физических лиц (354 %), налоги на совокупный доход (370 %), налоги на имущество (341 %), платежи за пользование природными ресурсами (398 %). Темпы роста указанных видов налоговых доходов превысили темпы роста налоговых доходов в целом в анализируемом периоде (340 %). Для того, чтобы получить относительные характеристики динамики доходов консолидированного бюджета РФ рассчитаем показатель темпа прироста для всех налоговых доходов консолидированного бюджета. Расчет представлен в таблице 4.

Таблица 4.Изменение темпа прироста доходов консолидированного бюджета, ВВП, инфляции в 2002-2007 годах

|

Темпы прироста: |

Всего |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Налоговые доходы |

+165,8 |

+19,11 |

+32,31 |

+42,82 |

+22,98 |

+22,76 |

|

из них: - налог на прибыль организаций |

+368,7 |

+13,62 |

+64,79 |

+53,63 |

+25,34 |

+30,01 |

|

- НДФЛ |

+253,7 |

+27,25 |

+26,07 |

+23,08 |

+31,58 |

+36,13 |

|

- НДС |

+200,4 |

+17,16 |

+21,27 |

+37,63 |

+2,64 |

+49,68 |

|

- акцизы |

-3,67 |

+31,65 |

-28,96 |

+2,71 |

+6,66 |

-5,99 |

|

- налог с продаж |

- |

+12,57 |

-89,01 |

-95,16 |

- |

- |

|

- налоги на совокупный доход |

+270,4 |

-9,58 |

+67,55 |

+53,16 |

+23,74 |

+28,99 |

|

- налоги на имущество |

+241,5 |

+14,45 |

+6,53 |

+72,41 |

+22,84 |

+32,26 |

|

- платежи за пользование природными ресурсами |

+298,3 |

+19,65 |

+46,79 |

+72,39 |

+27,96 |

+2,80 |

|

- налоги на внешнюю торговлю и внешнеэкономические операции |

- |

+40,01 |

+89,86 |

+88,76 |

+37,87 |

+3,82 |

|

- единый социальный налог |

+19,32 |

+7,39 |

+21,28 |

-39,42 |

+17,95 |

+28,20 |

|

- прочие налоги и сборы |

+21,97 |

-14,14 |

+13,08 |

-28,41 |

-18,61 |

+115,60 |

|

ВВП |

+204,58 |

+22,28 |

+28,73 |

+26,85 |

+24,30 |

+22,72 |

|

Инфляция |

+74 |

+15,1 |

+12 |

+11,7 |

+10,9 |

+9,00 |

Это интересно:

Ставки социального налога

Под ставкой налога согласно ст. 53 НК РФ понимается величина налоговых начислений на единицу измерения налоговой базы. Шкала ставок единого социального налога, установленная ст. 241 Налогового кодекса РФ, является регрессивной. Уровень ставки налога обратно пропорционален сумме доходов, включаемых ...

Современное состояние инвестиционной политики

С учетом необходимости преодоления дальнейшего спада производства и ограниченности финансовых возможностей государства инвестиционную политику в 1996 - 1997 гг. предусматривается осуществлять на основе следующих принципов: -последовательная децентрализация инвестиционного процесса путем развития мн ...

НДС, как составная часть налоговой системы Российской Федерации

Налог на добавленную стоимость (НДС) - один из видов налога на потребление, широко применяемый в мировой практике налогообложения. Помимо НДС к налогам на потребление или, к так называемым косвенным налогам, относятся налог с оборота, налог с продаж, акцизы и некоторые другие налоги и сборы. Косвен ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика