Анализ налоговой системы РФ

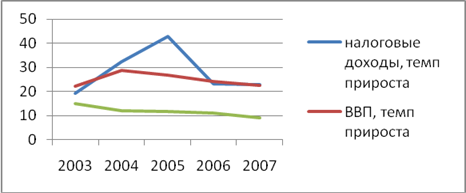

Приведенные расчеты показывают, что в целом за анализируемый период налоговые доходы консолидированного бюджета выросли на 165,8 %. При этом темп роста налоговых доходов оказался меньше темпа роста ВВП (204,6 %), но при этом превысил темп прироста инфляции (74 %). Данная ситуация представлена графически на рисунке 3.

Рисунок 3 – Динамика темпов прироста налоговых доходов консолидированного бюджета, ВВП и инфляции

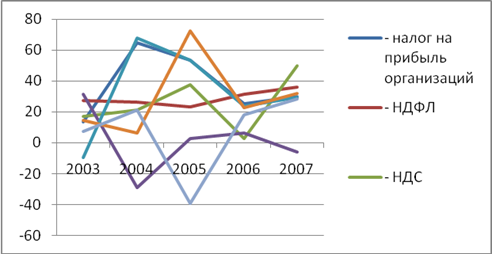

Также интересно проанализировать динамику темпов прироста основных налогов – НДС, акцизы, налог на прибыль, налог на доходы физических лиц, налоги на совокупный доход, налоги на имущество, единый социальный налог, акцизы. Практически по всем перечисленным налогам наблюдаются положительные темпы прироста по годам. В наибольшей степени за анализируемый период вырос налог на прибыль – темп его прироста составил 368,7 %, налоги на совокупный доход выросли на 270,4 %, налог на доходы физических лиц вырос на 253,7 %. Положительные темпы прироста наблюдаются и по другим налогам. Значительный рост налога на прибыль объясняется активизацией предпринимательской деятельности в стране, улучшением финансового состояния многих предприятий, постепенным выходом из кризиса многих отечественных предприятий в связи с улучшением общей экономической и политической обстановки в стране. Рост доходности предприятий сопровождался соответствующим ростом затрат на оплату труда, что в целом обусловило рост налога на доходы физических лиц. Введение специальных налоговых режимом и переход многих предприятий на них обусловил рост налогов на совокупный доход. Темпы роста ЕСН и НДС были замедлены снижением ставок указанных налогов в анализируемом периоде (ЕСН снизился с 35,6 до 26 %, НДС – с 20 до 18 %). Описанная ситуация представлена графически на рисунке 4.

Рисунок 4 – Динамика темпов приростов основных налогов в 2002-2007 годах

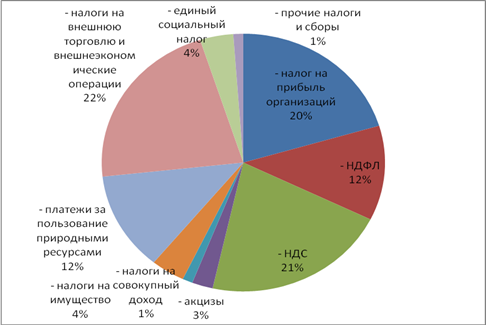

Рассмотрим структуру налоговых доходов консолидированного бюджета РФ в 2007 году. Она представлена в виде круговой диаграммы на рисунке 5.

Рисунок 5 – Структура налоговых доходов консолидированного бюджета РФ в 2007 году

Итак, из приведенных данных видно, что наибольшую роль в консолидированном бюджете РФ играют следующие виды налогов и сборов – таможенные пошлины (на их долю приходится примерно 22 %), налог на прибыль организаций (20 %), налог на добавленную стоимость (21 %), налог на доходы физических лиц (12 %), платежи за пользование природными ресурсами (12 %). Доля остальных налоговых доходов невелика и составляет менее 5 %

Целесообразным представляется проанализировать изменение структуры налоговых доходов в динамике в период 2002-2007 год.

Таблица 5.Структура налоговых доходов консолидированного бюджета РФ в 2002-2007 годах

|

Показатели |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

- налог на прибыль организаций |

14,78 |

14,10 |

17,56 |

18,88 |

19,12 |

20,27 |

|

- НДФЛ |

11,42 |

12,20 |

11,62 |

10,02 |

10,65 |

11,82 |

|

- НДС |

24,01 |

23,62 |

21,64 |

20,86 |

17,29 |

21,11 |

|

- акцизы |

8,42 |

9,31 |

5,00 |

3,59 |

3,10 |

2,38 |

|

- налог с продаж |

1,60 |

1,51 |

0,13 |

- |

- |

- |

|

- налоги на совокупный доход |

1,07 |

0,81 |

1,02 |

1,10 |

1,10 |

1,16 |

|

- налоги на имущество |

3,84 |

3,69 |

2,97 |

3,59 |

3,56 |

3,84 |

|

- платежи за пользование природными ресурсами |

10,55 |

10,60 |

11,76 |

14,19 |

14,67 |

12,30 |

|

- налоги на внешнюю торговлю и внешнеэкономические операции |

10,31 |

12,12 |

17,40 |

22,99 |

25,61 |

21,68 |

|

- единый социальный налог |

10,83 |

9,76 |

8,95 |

3,80 |

3,62 |

3,78 |

|

- прочие налоги и сборы |

3,18 |

2,29 |

1,96 |

0,98 |

0,65 |

1,14 |

Это интересно:

Анализ состава, структуры

и динамики показателей бухгалтерского баланса

В процессе функционирования организации объем активов и пассивов, а также их структура подвержены различным изменениям. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтальног ...

Методические подходы к анализу финансового состояния и финансовой

устойчивости предприятия

Основная цель финансового анализа – получение максимального количества наиболее информативных параметров, дающих объективную картину финансового состояния организации, ее прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Не менее важное значение в ...

Анализ финансовых результатов деятельности организации

Составим таблицу динамики показателей прибыли, используя форму №2 Бухгалтерской отчетности ОАО «РЖД» за 2009г [6]. Единица измерения - тыс.руб. Таблица 4. Динамика показателей прибыли ОАО «РЖД» Показатели Отчетный период Аналогичный период предыд. года Изменение показателя Отчетный период к предыд. ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика