Анализ налоговой системы РФ

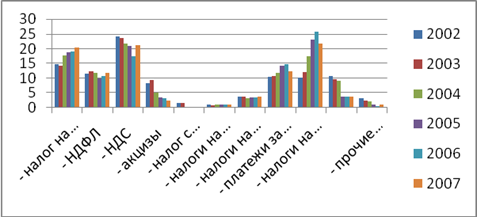

Из приведенных данных видно, что в структурном плане наибольшие изменения коснулись следующих видов налогов – налог на прибыль организаций (его удельный вес в общей структуре налоговых поступлений вырос с 14,78 до 20,27 %), таможенные пошлины (с 10,31 % до 21,68 %). Практически неизменным остался удельный вес налога на доходы физических лиц, налогов на совокупный доход (специальные налоговые режимы), налогов на имущество. Несколько сократился удельный вес налога на добавленную стоимость (с 24,01 до 21,11 %). Значительно сократился удельный вес таких налогов, как единый социальный налог, акцизы. Налог с продаж в рамках анализируемого периода был отменен. На рисунке 6 изменение структуры налоговых доходов представлено графически в виде гистограммы.

Рисунок 6 – Изменение структуры налоговых доходов консолидированного бюджета РФ в 2002-2007 годах

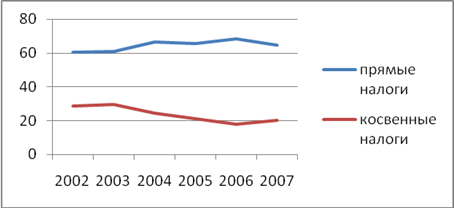

Анализируя структуру налоговых доходов консолидированного бюджета РФ, интересно также проанализировать изменение структуры косвенных и прямых налогов в динамике. Графически изменение структуры прямых и косвенных налогов представлено на рисунке 7.

Рисунок 7 – Изменение удельного веса косвенных и прямых налогов в общей сумме доходов консолидированного бюджета

Приведенный график говорит о том, что в целом за рассматриваемый период произошло уменьшение доли косвенных налогов в формировании бюджета, и увеличение доли прямых налогов. По итогам 2007 года, доля прямых налогов составила 64,5 % от общей величины доходов консолидированного бюджета РФ; доля косвенных налогов – 19,94 %. В рамках анализируемого периода наблюдалась тенденция к росту удельного веса прямых налогов и сокращению удельного веса косвенных налогов.

Также интересно оценить тенденции, которые наблюдаются в федеральном бюджете и в бюджетах субъектов РФ. Для этого разделим данные о налоговых доходах консолидированного бюджета РФ на 2 группы: налоговые доходы федерального бюджета, налоговые доходы бюджетов субъектов РФ.

В таблице 6 представлен состав налоговых доходов федерального бюджета РФ.

Таблица 6. Динамика отдельных видов налоговых доходов федерального бюджета в 2002-2007 годах (в текущих ценах, в млрд. рублей)

|

Показатели |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Налоговые доходы всего в текущих ценах |

2201,3 |

2394,2 |

3154,2 |

5820,5 |

7295,6 |

8757,0 |

|

из них: - налог на прибыль организаций |

172,2 |

170,9 |

205,7 |

377,6 |

509,9 |

641,3 |

|

- НДФЛ |

- |

- |

- |

- |

- |

- |

|

- НДС |

752,6 |

882,1 |

1069,7 |

1472,2 |

1511 |

2261,7 |

|

- акцизы |

214,9 |

252,5 |

117,2 |

107,1 |

110,5 |

135 |

|

- налог с продаж |

- |

- |

- |

- |

- |

- |

|

- налоги на совокупный доход |

6,2 |

10,1 |

0,2 |

- |

- |

- |

|

- налоги на имущество |

1,4 |

1,7 |

0,1 |

- |

- |

- |

|

- платежи за пользование природными ресурсами |

214,2 |

249,5 |

434,3 |

872,3 |

1116,7 |

1157,4 |

|

- налоги на внешнюю торговлю и внешнеэкономические операции |

323,4 |

452,8 |

859,7 |

1622,8 |

2237,4 |

2322,9 |

|

- единый социальный налог |

339,5 |

364,6 |

442,2 |

1012,6 |

1341,9 |

1564,6 |

|

- прочие налоги и сборы |

176,9 |

10,0 |

25,1 |

355,9 |

468,2 |

674,1 |

Это интересно:

Стратегия развития налоговой службы Республики Казахстан

Миссия Обеспечение полноты поступления налогов и других обязательных платежей в бюджет, полноты и своевременности перечисления обязательных пенсионных взносов и социальных отчислений в Государственный фонд социального страхования, а также осуществление налогового контроля за исполнением налогоплате ...

Срок и порядок уплаты ЕСН

Сроки уплаты ЕСН налогоплательщиками работодателями и налогоплательщиками, не являющимися работодателями, различны. В соответствии со ст. 243 НК РФ налогоплательщики-работодатели в течение отчетного периода по итогам каждого календарного месяца производят исчисление ежемесячных авансовых платежей, ...

Капитал предприятия как

экономическая категория, источники его формирования

Капитал как экономическая категория - это стоимость, приносящая его владельцу прибавочную стоимость. Или капитал - это самовозрастающая стоимость [7, c.125]. Капитал предприятия можно рассмотреть как базовую категорию финансового анализа, поскольку базовые категории финансового анализа представляют ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика