Анализ динамики состава и структуры источников формирования капитала предприятия

Далее проводится анализ состояния дебиторской задолженности. Состояние дебиторской задолженности, их размеры и качество оказывают большое влияние на финансовое состояние предприятия. Резкое увеличение дебиторской задолженности и ее доли в оборотных активах и в выручке может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо об увеличении объемов продаж, либо неплатежеспособности и банкротстве части покупателей. Сокращение дебиторской задолженности оценивается положительно, если это происходит за счет сокращения периода ее погашения.

Для оценки состояния кредиторской задолженности используют показатель: средняя продолжительность периода кредиторской задолженности (П крз).

Анализируя кредиторскую задолженность надо учитывать, что она является одновременно источником покрытия дебиторской задолженности, поэтому следует сравнить сумму дебиторской и кредиторской задолженности:

В ходе анализа дебиторской задолженности определяется период оборачиваемости дебиторской задолженности (Р дз). Он равен времени между отгрузкой товаров и получением за них наличных денег от покупателей.

Для оценки качества дебиторской задолженности применяются показатели:

Доля резерва по сомнительным долгам в общей сумме дебиторской задолженности. Рост уровня данного коэффициента свидетельствует о снижении качества задолженности на анализируемом предприятии.

Сомнительной задолженности в составе дебиторской задолженности нет.

Удельный вес вексельной формы расчета в общей сумме дебиторской задолженности. Вексельные обязательства имеют значительно большую силу, чем обычная дебиторская задолженность. Увеличение удельного веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности.

Далее проводится анализ состояния и остатков денежных средств.

Сумма денежных средств, которая необходима предприятию – это страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватило для производства всех первоочередных платежей. Для планирования денежных потоков необходимо составить план доходов и расходов в разрезе видов деятельности: текущая, инвестиционная, финансовая с разбивкой по месяцам, для оперативного управления по декадам. Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств, в результате инфляции, замедляется оборачиваемость капитала в результате простоя денежных средств. Дефицит денежных средств, приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия. (5, с.307).

В ходе анализа изучаем динамику остатков денежной наличности на счетах в банке, используя показатели формы 4 бухгалтерской отчетности.

Период нахождения капитала в денежной наличности определяется по формуле:

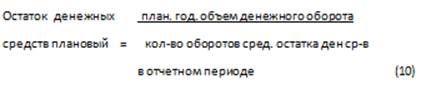

Для расчета прогноза суммы остатка денежных средств необходимо определить остаток денежных средств, плановый:

Это интересно:

Бюджетная политика в области доходов

Красноярский край за последнее десятилетие внес существенный вклад в развитие налоговой базы и увеличение валового внутреннего продукта Российской Федерации. Несмотря на то, что в крае предприняты меры, направленные на создание условий для развития реального сектора экономики, динамика доходов крае ...

Мероприятия, направленные

на совершенствование деятельности кредитных кооперативов в РФ

Для совершенствования деятельности кредитных кооперативов государству и управляющим кооперативами следует применить следующие мероприятия: · В первую очередь, ориентироваться на привлечение депозитов. Сберегательно-кредитные кооперативы с такой ориентацией обычно сильнее и работают дольше, поскольк ...

Макроэкономическая роль валютного курса

Уровень валютного курса является важным макроэкономическим показателем, и его изменение оказывает значительное воздействие на экономику, включая показатели как реального, так и денежного секторов. Влияние на уровень внутренних цен. Изменение валютного курса оказывает немедленное воздействие на уров ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика