Порядок составления и характеристика форм бухгалтерской отчетности

И вот только уже из средней заработной платы можно увидеть реальную ситуацию на предприятии. Из таблицы видно, что резкий упад в зарплате приходится на 2008 год, причем происходит это за счет Подразделений в Москве и Переславле-Залесском, так как в Воронеже уровень заработной платы расти не прекращает. В 2009 году зарплата нормализуется, рост зарплаты возобновляется.

Также из таблицы можно проследить различие между уровнями заработной платы в различных городах. Например, в Москве зарплата всегда остается выше, чем в других двух городах, но в 2009 году уже начинает прослеживаться тенденция уравнения заработной платы во всех трёх подразделениях.

Таблица 4 Показатели финансового состояния и расчетов ООО «ТПК «Индустар»

|

Наименование показателей / год |

2006 |

2007 |

2008 |

2009 |

|

Прибыль (убыток) до налогообложения за период с начала отчетного года, тыс. руб. |

6 |

260 |

360 |

755 |

|

Дебиторская задолженность, тыс. руб. |

706 |

3649 |

9952 |

17301 |

|

Кредиторская задолженность, тыс. руб. |

3380 |

9350 |

23320 |

31473 |

|

Задолженность по полученным займам и кредитам, тыс. руб. |

2946 |

17 |

23 |

23 |

Из таблицы можно проследить динамику развития компании.

Для улучшения восприятия полученных данных построенная диаграмма 2.

Если рассматривать показатель «прибыль (убыток) до налогообложения за период с начала отчетного года», то видно, что в 2007 году по сравнению с 2006 годом произошел сильный скачок в прибыли, который продолжает увеличиваться и в 2008 году. Также видно, что дебиторская задолженность на протяжении всего периода (4-х лет) остается меньше, чем кредиторская задолженность, то есть сама компания ООО «ТПК «Индустар» имеет задолженность перед другими организациями всегда больше, чем должны прочие организации компании ООО «ТПК «Индустар».

Зато, если посмотреть во сколько раз кредиторская задолженность больше дебиторской в каждом отчетном году, то можно заметить тенденцию в лучшую сторону. В 2006 году она больше дебиторской в 4.78 раз, в 2007 – в 2.56 раз, в 2008 – в 2 34 раза, в 2009 - в 1,82 раза. Соответственно, компания ООО «ТПК «Индустар» постепенно улучшает свое состояние расчетов.

Любая современная компания старается получить займы или кредиты для расширения производства или улучшения своих фондов. Так, у компании ООО «ТПК «Индустар» задолженность по кредитам в 2007 году резко сокращается по сравнению с 2006 годом, и далее, в течение 3х лет стабилизируется.

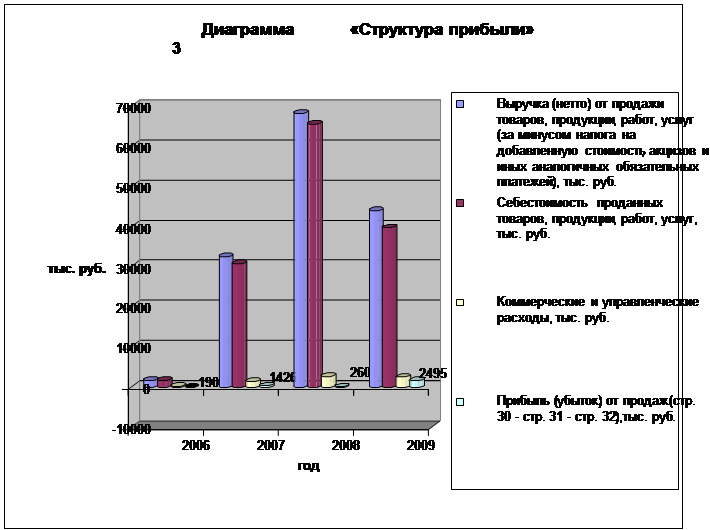

Таблица 5 Доходы и расходы ООО «ТПК «Индустар»

|

Наименование показателей / год |

2006 |

2007 |

2008 |

2009 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и иных аналогичных обязательных платежей), тыс. руб. |

1692 |

32481 |

68154 |

43911 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

1643 |

30703 |

65454 |

39690 |

|

Коммерческие и управленческие расходы, тыс. руб. |

190 |

1426 |

2605 |

2495 |

|

Прибыль (убыток) от продаж (стр. 30 - стр. 31 - стр. 32),тыс. руб. |

-141 |

352 |

95 |

1726 |

Это интересно:

Отчетность по кассовому исполнению государственного бюджета и контроль за

использованием бюджетных средств

Госказначейство составляет годовой отчет о кассовом исполнении государственного бюджета в разрезе доходов и расходов. Годовой отчет об исполнении доходов государственного бюджета составляется согласно бюджетной классификации на основании аналитического учета, который ведется в книге доходов (форма ...

Методические и

экономические комментарии

Полученные количественные результаты и их анализ обозначили целый ряд моментов, которые требуют специального обсуждения. Остановимся только на самых важных из них. Во-первых, расчеты по обоим сценариям демонстрируют крайнюю неустойчивость точек Лаффера, которые служат основными индикаторами эффекти ...

Лизинг в сфере АПК как специфическая форма материально-технического

обеспечения сельхозтоваропроизводителей

Как уже отмечалось, высокий уровень износа сельскохозяйственных машин и оборудования показывает, что традиционный амортизационный механизм обновления основных средств не способен выполнить инвестиционную функцию в АПК, поскольку сроки службы сельскохозяйственной техники превышают нормативные, а амо ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика