Порядок составления и характеристика форм бухгалтерской отчетности

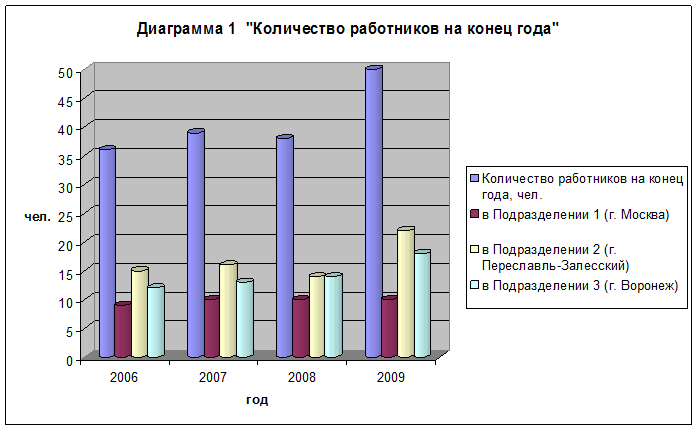

Из таблицы «Сведения о работниках организации» видно, что компания ООО «ТПК «Индустар» в течение 4-х лет занимается наращиванием кадров. С каждым годом сотрудников становится все больше как во всей организации, так и отдельно по подразделениям.

Об этом свидетельствует диаграмма «Количество работников на конец года».

Из подраздела «

Количество уволенных работников» можно увидеть, что текучка кадров все же имеется, но началась она только с 2007 года. Кроме того, по результатам 2009 года количество уволенных работников сократилось по сравнению с 2007 и 2008 годом.

Таблица 3 Сведения о заработной плате работников ООО «ТПК «Индустар»

|

Наименование показателей / год |

2006 |

2007 |

2008 |

2009 |

|

Фонд начисленной заработной платы работников за отчетный год, руб. |

1327200 |

1459200 |

1458000 |

1890000 |

|

в том числе: | ||||

|

в Подразделении 1 (г. Москва) |

420000 |

450000 |

450000 |

450000 |

|

в Подразделении 2 (г. Переславль-Залесский) |

504000 |

556800 |

504000 |

792000 |

|

в Подразделении 3 (г. Воронеж) |

403200 |

452400 |

504000 |

648000 |

|

Средняя заработная плата 1 работника за год, руб. |

31600 |

38912 |

37870 |

42954 |

|

в том числе: | ||||

|

в Подразделении 1 (г. Москва) |

64615 |

47368 |

45000 |

45000 |

|

в Подразделении 2 (г. Переславль-Залесский) |

40320 |

35923 |

33600 |

44000 |

|

в Подразделении 3 (г. Воронеж) |

36655 |

37082 |

37333 |

40500 |

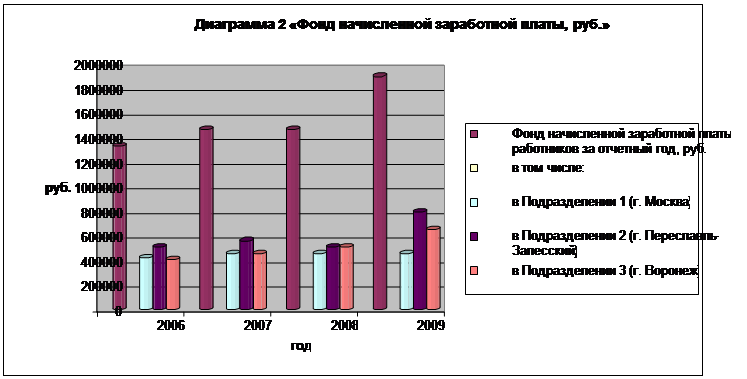

Для более наглядной картины данные приведены в диаграмме 1.

Фонд начисленной заработной платы также с каждым годом растет, что считается хорошей тенденцией. Но так как количество работников в организации тоже имеет тенденцию увеличиваться, то я считаю, будет уместно проверить сумму средней заработной платы, приходящейся на одного работника в компании. Для этого фонд начисленной заработной платы делится на все количество работников в отчетном году.

Это интересно:

Расчет единого налога при УСН

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумм ...

Основные причины неуплаты лесных платежей

Общеизвестно, что Россия - одна из богатейших лесами стран мира. Лесной фонд, занимающий площадь более 1 млрд га, составляет 70% территории страны. Запас древесины - около 75 млрд куб. м, а ежегодная возможность потребления - более 500 млн куб. м. Имея такие огромные и, главное, воспроизводимые рес ...

Банковский перевод

Представляет собой поручение одного банка другому выплатить переводополучателю опр. сумму. В м/н расчетах банки зачастую выполняют переводы по поручению своих клиентов. В этих операциях участвуют: 1. перевододатель-должник; 2. банк перевододателя, принявший поручение; 3. банк, осуществляющий зачисл ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика