Современные платежные инструменты и формы расчетов

Чекодержателем является лицо, в пользу которого выдан чек.

Плательщиком является банк, в котором находятся денежные средства чекодателя.

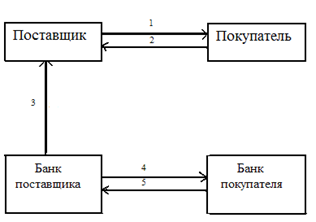

На рисунке 1.6 представлена схема расчетов чеками.

Рис. 1.6. Схема расчетов чеками

1 – отгрузка ценностей, выполнение работ, услуг; 2 – чек; 3 – реестр чеков для оплаты; 4 – требование на оплату; 5 – перечисление денег [17, С. 88].

Чек должен содержать следующие реквизиты: наименование «чек», включенное в текст документа; поручение плательщику выплатить определенную денежную сумму; наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа;

указание даты и места составления чека; подпись лица, выписавшего чек.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе отзывать чек до истечения установленного срока для его предъявления к оплате [16, С. 56].

5) Расчеты векселями. Вексель – это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника оплаты обозначенной в векселе денежной суммы.

Закон различает два основных вида векселей – простые и переводные.

Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое ничем необусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик и по сути он является его долговой распиской.

Переводной вексель (тратта) – это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу. В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель; плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) – получатель платежа по векселю. Переводной вексель должен быть акцептован плательщиком; только после этого он приобретает силу исполнительного документа [12, С. 161].

6) Расчеты по инкассо. Инкассо – банковская операция, когда банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа.

Инкассовое поручение может оформляться с помощью таких расчетных документов, как платежное требование-поручение, а также с помощью векселя или чека. Кредитная организация, получившая от клиента инкассовое поручение, называется эмитентом. Кредитная организация, которая осуществляет предъявление требования о совершении платежа, – исполняющая кредитная организация [17, С. 87].

7) Расчеты с использованием банковских карт. Современным инструментом обслуживания платежного оборота является платежная карта, в том числе ее разновидность – банковская карта.

Банковская карта – это документ, изготовленный из пластика, согласно международным стандартам по качеству и размерам. С ее помощью можно оплатить покупки в торгово-сервисной сети, а так же снять наличные деньги со счета в банке. Основными участниками расчетов на основе банковских карт являются:

– организация-эмитент карты, которая осуществляет ее выпуск, открытие карточных счетов, расчетно-кассовое обслуживание клиентов при совершении ими операций с данных счетов;

Это интересно:

Нормативно-правовая

база формирования финансовых ресурсов Красноярского края

Доходы бюджета формируются в соответствии с Налоговым Кодексом РФ и законами края "О налоге на имущество организаций", "О транспортном налоге" и другими налоговыми законами. На размеры поступлений в доходную часть бюджета (в части упущенных доходов вследствие предоставления разл ...

Основные

направления бюджетной реформы

Реформа фискальной политики направлена на достижение прозрачности бюджетов, надежности и предсказуемости нормативной базы, снижение налогового бремени при широкой налоговой базе, сокращение неэффективных государственных инвестиций и улучшение структуры государственных расходов.[26] Бюджетная полити ...

Направления совершенствования управления финансовым

состоянием

С учетом среднегодовых размеров запасов, дебиторской и кредиторской задолженностей, а также выручки и себестоимости произведем расчет длительности циклов производственно-хозяйственного процесса за 2006 год. Производственные запасы – (А210+220) = 2399 тыс. руб. Совокупная дебиторская задолженность – ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика