Современные платежные инструменты и формы расчетов

– характере и степени влияния денежной массы на рост цен и инфляцию;

– хроническом недостатке денежных средств у субъектов рынка для своевременной выплаты заработной платы и финансирования оборотных средств [17, С. 74–76].

Безналичные расчеты за товары и услуги, а так же в связи с финансовыми обязательствами осуществляются в различных формах с использованием присущих им инструментов платежей. В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов:

1) Расчеты платежными поручениями. Платежной поручение – это расчетный документ, содержащий распоряжение владельца счета обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке [12, С. 149]. Схема расчетов платежными поручениями представлена на рисунке 1.3.

платежный экономика система национальный

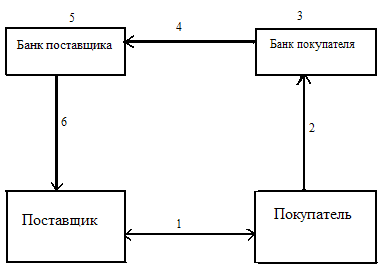

Рис. 1.3. Схема расчетов платежными поручениями

1 – договор поставки товаров (выполнение работ, оказание услуг);

2 – платежное поручение покупателя;

3 – проверка банком покупателя достаточности средств для организации расчетов;

4 – перечисление средств с банка покупателя в банк поставщика;

5 – зачисление средств банком поставщика на расчетный или текущий счет;

6 – уведомление банком поставщика своего клиента о поступлении средств на расчетный или текущий счет [17, С. 86].

Такие расчеты производятся:

– за полученные товары;

– за оказанные услуги;

– при осуществлении плановых платежей при равномерных поставках товаров;

– по нетоварным операциям (налоги, платежи во внебюджетные фонды и так далее) [17, С. 87].

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой документооборот, ускорение движения денежных средств. Недостаток данного документа заключается в том, что у поставщика нет гарантии получения платежа из-за отсутствия средств на счете плательщика [12, С. 151].

2) Расчеты платежными требованиями. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а так же в иных случаях, предусмотренных основным договором.

На рисунке 1.4 представлена схема расчетов платежными требованиями [16, С. 53].

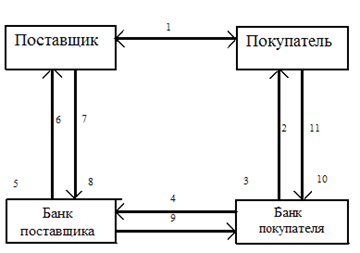

Рис. 1.4. Схема расчетов платежными требованиями

1- совершение товарной сделки между плательщиком и получателем;

2- инициирование получателем денежных средств оплаты согласно условиям, выставленным в основном договоре;

3- составление банком получателя платежного требования с указанием участников сделки и объектов сделки;

4- направление банком получателя в банк плательщика платежного требования;

5- принятие банком плательщика платежного требования и проверка достаточности средств для его осуществления;

6- уведомление банком плательщика своего клиента о получении платежного требования;

7- акцепт плательщика платежного требования;

8- проверка банком плательщика достаточности средств для организации расчетов;

9- перечисление средств с банка плательщика в банк получателя;

Это интересно:

Динамика кредитных вкладов в экономику Украины

Используя оперативные данные Национального банка Украины можно увидеть следующую динамику выдачи кредитов в экономику Украины Как видно их диаграммы, существует тенденция к росту кредитных вкладов банковских учреждений в экономику Украины. В 1991 году общая сумма кредитов составляла 1млн.грн, в 199 ...

Сущность и

образование дебиторской и кредиторской задолженности предприятия

Уровень платежеспособности и устойчивости предприятия зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации. Дебиторская и кредиторская задолженности - неизбежное следствие существующей в настоящее время систем ...

Эффективность управления финансовым состоянием предприятия

Оценка экономической эффективности производится путем сопоставления результатов деятельности с затратами на ее осуществление: (11) Под результатами деятельности предприятия понимают его полезный конечный результат в виде: 1) материализированного результата процесса производства, измеряемого объемом ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика