Анализ структуры государственного долга Украины . Управление государственнымдолгом как функцией Госказначейства

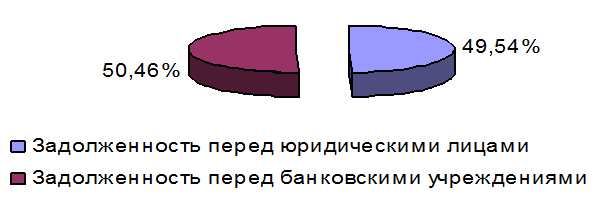

Таблица №2.13 – Структура внутреннего государственного долга в 2005 году

|

Наименование |

Процент выполнения |

|

Задолженность перед юридическими лицами |

49,54% |

|

Задолженность перед банковскими учреждениями |

50,46% |

Рисунок 2.11 Структура внутреннего государственного долга в 2005 году

Прямой государственный внешний долг составляет 41765,7 млн. грн., или 66,96% общей суммы прямого внешнего государственного долга и по сравнению с началом года снизился на 1669,4 млн. грн., или на 3,8%.

Косвенный долг по состоянию на 30 11 2005 г. составляет 11515,3 млн. грн. и уменьшился по сравнению с началом года на 1291,8 млн. грн., или на 10,1%.

Косвенный внутренний государственный долг остался на уровне начала года и составляет только 1 млн. грн. Косвенный внешний государственный долг составляет 11514,3 млн. грн. и по сравнению с началом года уменьшился на 1291,8 млн. грн., или на 10,1;

Это интересно:

История возникновения электронных денег

Идея электронных платежей далеко не нова — впервые использовать предоплаченные карточки предложил американский ученый Эдвард Беллами в 1880 году. Он, как и всякий гениальный писатель – фантаст, на несколько веков обогнал своё поколение, предвосхитив появление качественно новых платёжных инструменто ...

Принципы начисления, плательщики, объекты налогообложения

и ставки налога, льготы

НДС подразделяется на «исходящий» и «входящий». НДС «исходящий» к уплате в бюджет и рассчитывается следующим образом Налог на добавленную стоимость является налогом на внутреннее потребление. При этом, несмотря на предполагаемое возложение налогового бремени на потребителя, последний, не облагается ...

Оценка конкурентной среды

Конец 2009 года внес свои коррективы в настроения россиян, и потребительская уверенность граждан, индекс которой измеряет Росстат, резко снизилась. Как сообщила заместитель начальника управления статистики уровня жизни Росстата Ольга Муханова, этот показатель с 1 % упал до – 20 %. Так же, если в тр ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика