Анализ структуры государственного долга Украины . Управление государственнымдолгом как функцией Госказначейства

Государственный долг – сумма задолженности государства своим или иностранным юридическим и физическим лицам. В зависимости от этого и различают внутренний и внешний государственный долг. Наиболее обременительным является внешний долг, поскольку страна может покрывать его и проценты только за счет экспорта товаров, сырья, услуг, золота или свободно конвертируемой валюты. Внутренний долг распределяется между населением страны путем выпускаемых займов либо за счет роста налогов; последнее нежелательно для населения и снижает деловую активность работающих Внутренний долг состоит в основном из займов и вкладов населения Разновидностью государственного долга являются банкноты, лотерейные билеты, гарантийные обязательства.

Бюджетный дефицит и государственный долг тесно взаимосвязаны. Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо за счет эмиссии денег. Даже бездефицитный бюджет не может свидетельствовать о здоровье экономики, если у государства большой долг, поэтому бюджетный дефицит должен быть в центре внимания. Гарантия – важная сторона любого финансового мероприятия.

Главная гарантия как для внешнего, так и внутреннего заимствования – это высокий рейтинг страны. В этой связи следует установить статус государственных ценных бумаг и законодательно проработать механизм ответственности государства в случае неисполнения принятых на себя обязательств. На 01.01.2004 год сумма государственного долга Украины составила 79840,1 млн. грн. Из них государственный

внутренний долг

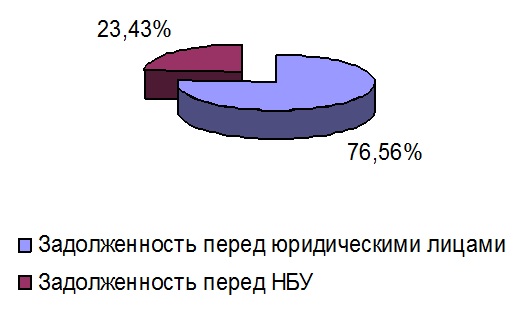

равняется 14953,5 млн. грн., или 18,7%, государственный внешний долг – 64886,6 млн. грн., или 81,3%. В структуре государственного внутреннего долга задолженность перед юридическими лицами составляет 11449 млн. грн., или 76,56% от общей суммы внутреннего долга, задолженность перед Национальным банком Украины составляет 3503,5 млн. грн., или 23,43% соответственно.

Таблица №2.6 – Структура государственного внутреннего долга на 01.01.2005 года

|

Наименование |

Проценты |

|

Задолженность перед юридическими лицами |

76,56 |

|

Задолженность перед НБУ |

23,43 |

Рисунок 2.4 – Структура государственного внутреннего долга на 01.01.2005 года

Задолженность перед физическими лицами составляет только 1 млн. грн., или 0,01% в общей сумме государственного внутреннего долга Задолженность Украины гражданам или организациям других стран, то есть внешний долг, является бременем. Эту часть государственного долга мы, безусловно, не «должны сами себе», и в реальном измерении выплата процентов и сумм основного долга предполагает в данном случае передачу части нашего реального объема выпускаемой продукции в распоряжение других стран. Следует отметить, что доля государственного долга, приходящаяся на иностранных кредиторов, в последние годы увеличилась. Поэтому внешний долг, в отличии от внутреннего, вызывает большие опасения и является серьезным поводом для беспокойства Внешний государственный долг возникает с привлечением внешних займов на закупку сырья, материалов, технологического оборудования, которое предусмотрено международным соглашением.

Таблица №2.7 – Структура государственного внешнего долга на 01 01 2005 год

|

Наименование |

Проценты |

|

Задолженность по займам органам управления иностранных государств |

34,89% |

|

Задолженность по займам иностранным коммерческим банкам |

14,22% |

|

Другая внешняя задолженность |

8,47% |

|

Задолженность по займам международным организациям эк-го развития |

42,41% |

Это интересно:

Сущность и роль федерального бюджета в экономике

Современный этап экономического развития страны характеризуется быстро растущим интересом к распределению денег государственным бюджетом Российской Федерации. Проблема перераспределения национального дохода и расходования государственного бюджета на сегодняшний день очень актуальна. Это связанно с ...

Анализ финансов предприятия

Полное название предприятия — ФГУП «» Основные виды деятельности — проведение работ по первичной, плановой и внеплановой инвентаризации объектов капитального строительства и их учет в Едином государственном реестре. Предлагаемые услуги — работы по геодезии и землеустройству; топографическая съемка ...

Управление государственным

долгом

Республика Башкортостан среди регионов Российской Федерации входит в число лидеров по уровню экономического развития. Так, по объему валового регионального продукта в течение последнего десятилетия Башкортостан входит в число первых десяти регионов Российской Федерации, по объему промышленной проду ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика