Анализ структуры государственного долга Украины . Управление государственнымдолгом как функцией Госказначейства

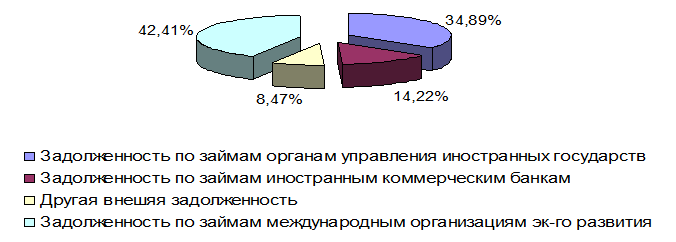

Рисунок 2.5 – Структура государственного внешнего долга на 01.01.2004 года

Расходы на обслуживание государственного долга за 2004 год составили 3059,3 млн. грн., или 86,3% плановых назначений на год, в том числе расходы на обслуживание внутреннего долга составили 1250,7 млн. грн., или 81,4% на год, а расходы на обслуживание внешнего государственного долга – 1808,5 млн. грн., или 90%.

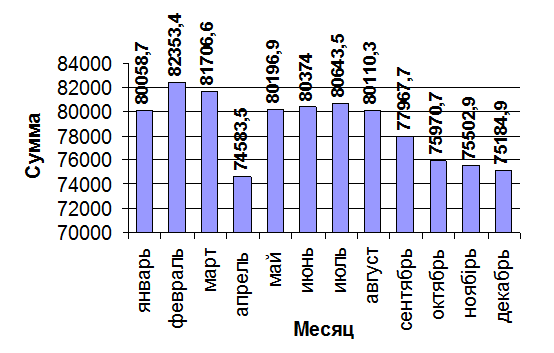

Рисунок 2.6 – Динамика государственного долга Украины в 2004 году

На 01.01.2005 года сумма государственного долга Украины составила 76918,5 млн. грн., она увеличилась по сравнению с предыдущим месяцем на 1733,6 млн. грн., или на 2,3%, а по сравнению с началом года уменьшилась на 3140,2 млн. грн., или на 3,9%.

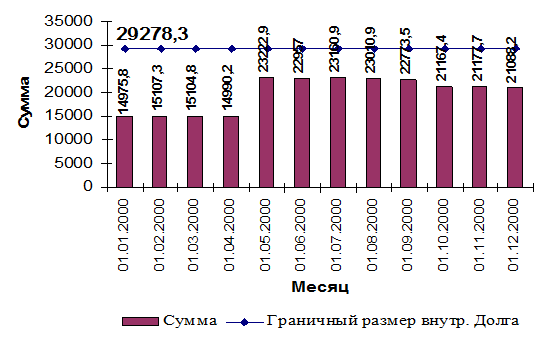

Таблица №2.9 – Динамика государственного внутреннего долга Украины в 2000 году

|

Месяц |

Сумма |

Граничный размер внутр долга |

|

01 01 00 |

14975,8 |

29278,3 |

|

01 02 00 |

15107,3 |

29278,3 |

|

01 03 00 |

15104,8 |

29278,3 |

|

01 04 00 |

14990,2 |

29278,3 |

|

01 05 00 |

23222,9 |

29278,3 |

|

01 06 00 |

22957 |

29278,3 |

|

01 07 00 |

23160,9 |

29278,3 |

|

01 08 00 |

23010,9 |

29278,3 |

|

01 09 00 |

22773,5 |

29278,3 |

|

01 10 00 |

21167,4 |

29278,3 |

|

01 11 00 |

21177,7 |

29278,3 |

|

01 12 00 |

21088,2 |

29278,3 |

Государственный внутренний долг составляет 20781,6 млн. грн., или 27,02 в общей сумме государственного долга, он уменьшился по сравнению с предыдущим месяцем на 306,6 млн. грн., или на 1,5%, а по сравнению с началом года он увеличился на 5805,8 млн. грн., или на 38,8%

Граничный размер внутреннего государственного долга составляет 29278,3.

Рисунок 2.7 – Динамика государственного внутреннего долга в 2004 году

Таблица №2.10 – Динамика государственного внешнего долга Украины в 2005 году

|

Месяц |

Сумма |

Граничный размер внеш долга |

|

01 01 2004 |

12476,8 |

12492,2 |

|

01 02 2004 |

12281,3 |

12492,2 |

|

01 03 2004 |

12114,9 |

12492,2 |

|

01 04 2004 |

10979,7 |

12492,2 |

|

01 05 2004 |

10550,2 |

12492,2 |

|

01 06 2004 |

10604,5 |

12492,2 |

|

01 07 2004 |

10570,9 |

12492,2 |

|

01 08 2004 |

10498,7 |

12492,2 |

|

01 09 2004 |

10148,8 |

12492,2 |

|

01 10 2004 |

10074,7 |

12492,2 |

|

01 11 2004 |

9991,9 |

12492,2 |

|

01 12 2004 |

9950,3 |

12492,2 |

Это интересно:

Анализ финансовой устойчивости

предприятия

Анализ финансовой устойчивости предприятия – это способность предприятия функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого ...

Управление финансовыми ресурсами на предприятии

С формированием в Казахстане рыночной экономики коренным образом изменяется механизм управления финансами на предприятии. Организация эффективного управления финансовыми ресурсами с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. Финансовый менеджмент ...

Основы создания и организация структуры управления ФСН по Чувашской

Республике

Управление Федеральной налоговой службы по Чувашской Республике является территориальным органом Федеральной налоговой службы и входит в единую централизованную систему налоговых органов. Управление находится в непосредственном подчинении ФНС России и ей подконтрольно. Управление имеет сокращенное ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика