Управление финансовыми ресурсами на предприятии

С формированием в Казахстане рыночной экономики коренным образом изменяется механизм управления финансами на предприятии.

Организация эффективного управления финансовыми ресурсами с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента.

Финансовый менеджмент представляет собой важную часть менеджмента, или форму управления процессами финансирования предпринимательской деятельности.

Управление финансами предприятия, означает управление денежными средствами, финансовыми ресурсами в процессе их формирования, распределения и использования с целью получения оптимального конечного результата.[18]

Управление финансами предприятия, обеспечивает оптимизацию прибыли, максимизацию курса акций, максимизацию стоимости бизнеса, чистой прибыли на акцию, уровня дивидендов, чистых активов в расчете на одну акцию, а также на поддержание конкурентоспособности и финансовой устойчивости хозяйствующего субъекта.

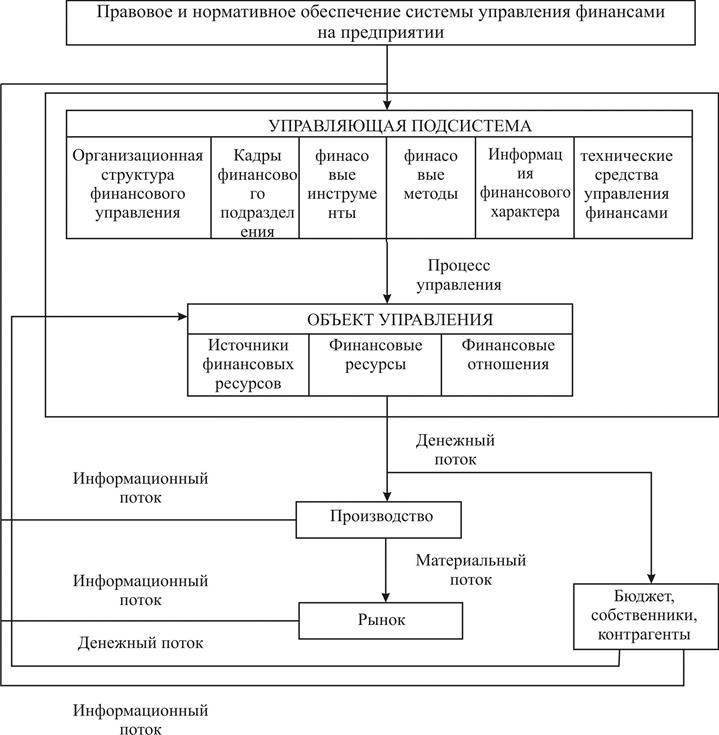

Система управления состоит из двух подсистем:

1) управляемая подсистема (объект управления)

2) управляющая подсистема (субъект управления).[19]

Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия. Поэтому в объект управления включаются следующие элементы:

1) Денежный оборот;

2) Финансовые ресурсы;

3) Кругооборот капитала;

4) Финансовые отношения.[20]

Субъект управления – совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления.[21] Элементами субъекта управления являются:

1) Кадры (подготовленный персонал);

2) Финансовые инструменты и методы;

3) Технические средства управления;

4) Информационное обеспечение.

Целью при формировании стратегии является выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в текущем и перспективном финансовом управлении.

Грамотное управление финансовыми ресурсами предприятия обеспечивает рост благосостояния собственников предприятия в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости бизнеса (предприятия) и реализует конечные финансовые интересы его владельца.

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами.[22]

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия.

Логика функционирования управления финансовыми ресурсами представлена на рисунке 3.

Рисунок 3 – Структура и процесс функционирования системы управления финансами на предприятии

Техническое обеспечение системы финансового управления является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек и др.), невозможны без применения компьютерных сетей, прикладных программ.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

Это интересно:

Сущность и основные виды и формы коммерческого

кредита

В современной экономической литературе существует две основные трактовки происхождения слова «кредит». Одни экономисты полагают, что это понятие берет начало от латинского слова credit, что в переводе означает «он верит» (или от слова credо - верю). Другие связывают его появление с латинским термин ...

Способы повышения финансовой устойчивости

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором – величина запасов, то основными способами выхода из неустойчивого и кризисного финансового состояний будут: пополнение источников формирования запасов и оптимизация и ...

Стратегия развития налоговой службы Республики Казахстан

Миссия Обеспечение полноты поступления налогов и других обязательных платежей в бюджет, полноты и своевременности перечисления обязательных пенсионных взносов и социальных отчислений в Государственный фонд социального страхования, а также осуществление налогового контроля за исполнением налогоплате ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика