Анализ динамики, состояния и эффективности управления движением дебиторской и кредиторской задолженности предприятия

Для оценки оборачиваемости кредиторской задолженности рассчитаем следующую группу показателей:

1. Оборачиваемость кредиторской задолженности:

Окз = Вр / Скз,

Где Окз - оборачиваемость кредиторской задолженности

Вр - Выручка от реализации продукции

Скз - Средняя кредиторская задолженность

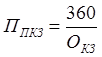

2. Период погашения кредиторской задолженности:

, где

, где

ППКЗ - период погашения кредиторской задолженности

Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо.

Анализ оборачиваемости кредиторской задолженности следует проводить в сравнении с предыдущим периодом. Поэтому, используя данные годового баланса предприятия ООО "ЗСКК"

за 2008 - 2010 годы и формулы, перечисленные выше находим:

1. Среднюю кредиторскую задолженность, которая в соответствии с расчетом составила в 2008 году 5189 тыс. руб. ( (6231+4147) / 2)),

В 2009 году - 3621,5 тыс. руб. ( (4147+3096) / 2),

В 2010 году - 3518 тыс. руб. ( (3096+3940) / 2))

2. Оборачиваемость кредиторской задолженности в 2008 году - 2,63 дней, в 2009 году - 3,58 дней, в 2010 году - 5,16 дней.

3. Период погашения кредиторской задолженности составлявший 136,88 день в 2008 году, в 2009 году - 100,56 дней, в 2010 году - 69,77 дней.

4. Доля кредиторской задолженности в текущих пассивах в 2008 году - 19,6 %, а в 2009 году - 14,68% и в 2010 году - 18,01%.

Рассчитанные показатели показывают, что состояние перед кредиторами в 2009 году по сравнению с 2008 годом несколько улучшилось. Оборачиваемость кредиторской задолженности увеличилось на 0,95 оборотов и на конец 2009 года составила 3,6 оборотов. В 2010 году по сравнению с 2009 годом также увеличилась оборачиваемость кредиторской задолженности на 1,58 оборотов. На 36,32 дня уменьшился средний срок погашения кредиторской задолженности в 2009 году по сравнению с 2008 годом. А в 2010 году по сравнению с 2009 годом средний срок погашения кредиторской задолженности уменьшился на 30,79 дня и составил 69,77 дней. На основании произведенных расчетов (таблица 2.5) определим уровень просроченной кредиторской задолженности, который снизился за анализируемый период на 10% - с 22% в 2008 году до 12% в 2010 году.

Таблица 2.5. Анализ качества кредиторской задолженности.

|

Показатели |

Расчетная формула |

2008 г. |

2009 г. |

2010 г. |

Отклонения 2010г. к 2009 г., (+/-) |

|

1. Общая сумма кредиторской задолженности, тыс. руб. |

RP |

4147 |

3096 |

3940 |

-207 |

|

2. Сумма просроченной кредиторской задолженности, тыс. руб. |

RPпр |

913 |

591 |

486 |

-427 |

|

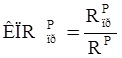

3. Коэффициент просроченной кредиторской задолженности, руб. |

|

0,22 |

0, 19 |

0,12 |

-0,1 |

Это интересно:

Совершенствование методики финансового анализа

Реальные условия функционирования предприятия обусловливают необходимость проведения объективного и всестороннего финансового анализа хозяйственных операций, который позволяет определить особенности его деятельности, недостатки в работе и причины их возникновения, а также на основе полученных резул ...

Заполнение декларации

В ст. 346.29 НК РФ (в редакции, действующей до вступления в силу Закона N155-ФЗ) не предусмотрены какие-либо практические рекомендации для расчета и отражения показателей налоговой базы по ЕНВД. На основании п.п. «в» п. 19 ст. 1 Закона N155-ФЗ ст. 346.29 НК РФ дополнена п. 11, содержашим требования ...

Разработка мероприятий по увеличению финансовых ресурсов

предприятия

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами: - выживание фирмы в условиях конкурентной борьбы; - избежание банкротства и крупных финансовых ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика