Методика оценки финансовой устойчивости и платежеспособности предприятия

Бухгалтерский баланс является ликвидным, если соблюдаются следующие соотношения (неравенства):

|

1) А1≥П1 |

2) А2≥П2 |

|

3) А3≥П3 |

4) А4≤П4 |

В случае, если выполняются все неравенства, баланс является абсолютно ликвидным. Если выполняются первые два неравенства – баланс предприятия обладает текущей ликвидностью. Третье неравенство обозначает перспективную ликвидность. Четвертое неравенство показывает минимальное требование ликвидности, то есть обладает или нет предприятие собственными оборотными средствами

При изучении баланса на ликвидность необходимо обратить внимание и на такой важный показатель, как чистый оборотный капитал.

![]() (14)

(14)

где: ЧОК – чистый оборотный капитал.

Изменение уровня ликвидности устанавливают по динамике абсолютной величины чистого оборотного капитала. Он характеризует сумму средств, оставшуюся после погашения всех краткосрочных обязательств.

Расчет и оценка коэффициентов ликвидности позволяет установить степень обеспеченности краткосрочных обязательств наиболее ликвидными активами, и, прежде всего, денежными средствами.

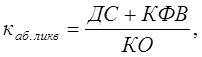

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности. Нормативное значение (0,15≤каб.ликв≥0,2).

(15)

(15)

где: ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Коэффициент текущей ликвидности

показывает, долю краткосрочных обязательств предприятия, которая может быть немедленно погашена за счет имеющихся средств, а также за счет поступлений по расчету с дебиторами. Значение общей ликвидности должно находиться в пределах (0,5≤ ктек.ликв ≤0,8).

(16)

(16)

где: ДЗ – дебиторская задолжность.

Коэффициент общей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств приходится на один рубль текущей краткосрочной задолженности (текущих обязательств). Значение общей ликвидности должно находиться в пределах (1≤ кобщ.ликв≤2). Значение равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств.

(17)

(17)

где: З – запасы.

Коэффициент ликвидности при мобилизации средств

показывает степень зависимости платежеспособности от материальных запасов с позиции мобилизации средств для погашения краткосрочных обязательств.

Это интересно:

Органы управления финансами

Управление финансами осуществляют высшие органы государственной власти и управления – Федеральное Собрание Российской Федерации и Президент РФ. Это управление имеет место при рассмотрении и утверждении проекта федерального бюджета и утверждении отчета о его выполнении. Важнейшими финансовыми органа ...

Оценка влияние коммерческого кредитования

Необходимо отметить, что влияние коммерческого кредитования на финансовое положение предприятия следует проводить с двух сторон: во-первых – предприятие выступает в роли заемщика, что приводит к увеличению его кредиторской задолженности, во-вторых, предприятие выступает в роли кредитора, что привод ...

Освобождение от исполнения обязанностей

налогоплательщика

1. Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее - освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика