Методика оценки финансовой устойчивости и платежеспособности предприятия

2) Если S = {0, 1, 1}, то нормально устойчивое финансовое состояние;

3) Если S = {0, 0, 1}, то неустойчивое финансовое состояние;

4) Если S = {0, 0, 0}, то кризисное финансовое состояние предприятия;

Далее проводится оценка относительных коэффициентов финансовой устойчивости.

Определим методику расчета каждого из перечисленных коэффициентов:

1) Коэффициент автономии – это отношение собственных средств к валюте баланса предприятия:

(6)

(6)

где: Ка – коэффициент автономии;

ВБ – валюта баланса;

СК – собственный капитал.

По этому показателю судят, насколько предприятие независимо от заемного капитала. Коэффициент автономии является наиболее общим показателем финансовой устойчивости предприятия.

Оптимальное значение данного коэффициента – 50%, то есть желательно, чтобы сумма собственных средств была больше половины всех средств, которыми располагает предприятие. В этом случае кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью предприятия. Рост этого коэффициента говорит об усилении финансовой устойчивости предприятия.

2) Коэффициент финансовой напряженности – это отношение заемных средств к валюте баланса:

(7)

(7)

где: Кд – коэффициент долга;

Вб – валюта баланса.

Тенденцию нормальной финансовой устойчивости подтверждает и коэффициент финансовой напряженности: если доля заемных средств в валюте баланса снижается, то налицо тенденция укрепления финансовой устойчивости предприятия, что делает его более привлекательным для деловых партнеров. Нормативное значение коэффициента меньше или равно 0,5.

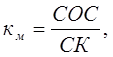

3) Коэффициент маневренности собственных источников – это отношение его собственных оборотных средств к сумме источников собственных средств:

(8)

(8)

где: Км – коэффициент маневренности собственных источников;

СОС – собственные оборотные средства;

СК – собственный капитал

Коэффициент маневренности собственных источников указывает на степень мобильности использования собственных средств, то есть, какая часть собственного капитала не закреплена в ценностях иммобильного характера и дает возможность маневрировать средствами предприятия.

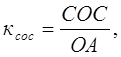

4) Коэффициент обеспеченности оборотного капитала собственными источниками – это отношение собственных оборотных средств к оборотным активам. Он показывает, какая часть оборотных активов финансируется за счет собственных источников и не нуждаются в привлечении заемных:

(9)

(9)

где: Ксос – коэффициент обеспеченности оборотного капитала собственными источниками;

ОА – оборотные активы.

При показателе ниже значения 0,1 структура баланса признается неудовлетворительной, а организация неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации, о её возможности проводить независимую финансовую политику.

Это интересно:

Методика анализа формирования

и использования капитала предприятия

Субъекты хозяйства начинают свою деятельность при первичном накоплении капитала, поскольку он является необходимым условием для финансирования хозяйственной деятельности, а также источником погашения возможных убытков в дальнейшей деятельности предприятия. С позиции собственника (учредителя, предпр ...

Предмет лизинга и его правовое регулирование

Лизинг(англ. leasing от англ. to lease — сдать в аренду) — вид финансовых услуг, связанных с формой приобретения основных фондов. По сути, лизинг — это долгосрочная аренда имущества для предпринимательских целей с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.[4] Понятие ...

Пути улучшения формирования

и использования капитала предприятия

Современный этап развития экономики характеризуется переходом предприятий на новые условия хозяйствования, необходимостью развития перспективных направлений науки и техники и увеличением эффективности производства с целью получения максимальных финансовых ресурсов. Основным источником формирования ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика