Анализ практики инвестирования в строительстве в современных условиях

Денежные доходы населения России, а вместе с ними и потребительские расходы, растут вместе с ростом валового внутреннего продукта (ВВП). Рост расходов оказывает непосредственное влияние на стоимость недвижимости из всех сегментов. Люди тратят деньги на улучшение своих жилищных условий, приобретают дополнительные квадратные метры, люди готовы больше денег платить за аренду жилья - как следствие, растет стоимость жилья. Люди больше тратят в магазинах, в развлекательных центрах - соответственно, растет выручка и прибыль этих заведений, что влечет за собой рост арендных ставок, и при неизменности прочих условий - рост стоимости недвижимости. Рост физического объема потребляемых товаров приводит к повышению спроса на складскую недвижимость. Люди больше путешествуют по делам и отдыхают - следовательно, чаще снимают номера в гостиницах. Рост доходов компаний приводит к росту спроса на офисные помещения, что толкает вверх арендные ставки и цены на офисную недвижимость. Необходимо понимать, что это - естественные и логичные процессы, которые присущи недвижимости на длинных (5-10 лет) временных интервалах.

Рис. 2.2 Динамика экономического роста и роста показателей, влияющих на спрос. [21]

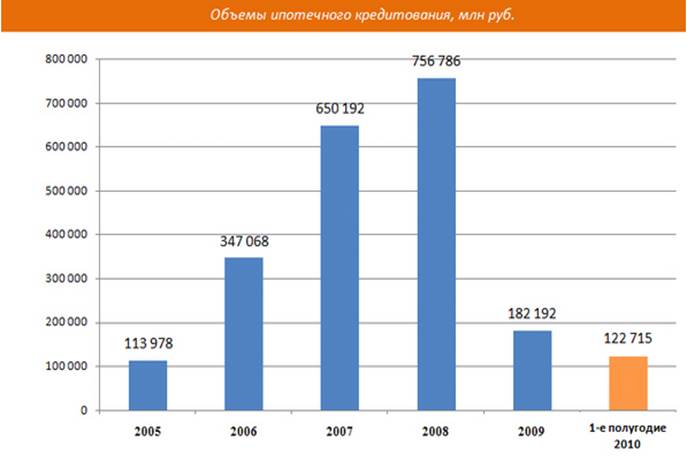

Потенциал роста рынка недвижимости во многом зависит от деятельности банков, в частности от суммы выдаваемых на покупку недвижимости кредитов. Поэтому доступность ипотечных кредитов является для развития рынка жилой недвижимости крайне важным фактором, который усиливает спрос на жилую недвижимость. Несмотря на то, что в связи с мировым финансовым кризисом доступность банковских кредитов значительно снизилась, мы ожидаем, что ситуация изменится к лучшему в течение 2010 года. В целом рынок кредитования еще очень далек от насыщения. Подтверждением этому служит довольно низкий по сравнению с международными стандартами объем выданных физическим лицам кредитов: в 2008 году он составил около $138 млрд, что соответствует примерно 9,7% ВВП (из них ипотечных кредитов - $35 млрд, или 2,8% ВВП). В 2009 году банки кредиты практически не выдавали. Как мы видим, результаты первой половины 2010 года по выданным ипотечным кредитам практически сравнялись с результатами за весь 2009 год.

Рис 2.3. Динамика объемов ипотечного кредитования, млн.руб. [21]

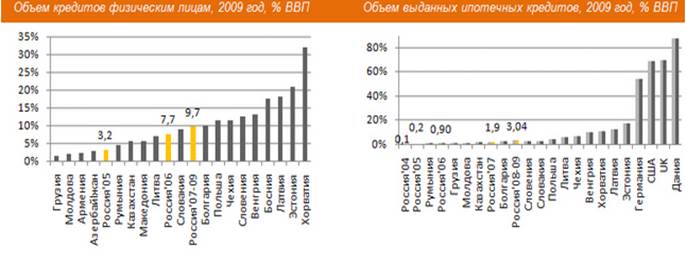

По оценкам экспертов, прирост объема выданных кредитов в период с 2010 по 2013 год будет увеличиваться в среднем на 36% ежегодно. При этом объем выданных ипотечных кредитов будет ежегодно удваиваться, что подтверждается докризисной динамикой. К 2012-2013 году объем выданных кредитов населению составит 16,7% ВВП, что соответствует текущим уровням этого показателя в Чехии, Венгрии, Польше, Словении и прибалтийских государствах, а объем выданных ипотечных кредитов достигнет уровня 6,5% ВВП, что соответствует текущему уровню этого показателя в Чехии, но гораздо ниже уровня этого показателя в развитых экономиках.

Рис. 2.4 Объем кредитов физическим лицам и выданных ипотечных кредитов в Европе в 2009 году. [24]

Немаловажным фактором роста спроса на жилую недвижимость является развитие рынка жилой аренды, то есть рынка коммерческого использования жилья различными категориями инвесторов. Доля жилого фонда России, сдаваемого в аренду, не превышает среднеевропейского уровня. Постепенное развитие данной формы инвестирования, выход на российский рынок крупных иностранных рентных фондов станут еще одной причиной роста совокупного спроса на жилую недвижимость в нашей стране.

Это интересно:

Сущность кредитной системы и её структура

Кредитная система – это совокупность кредитных отношений и никто институтов, которые реализуют эти отношения. Кредитные отношения возникают по поводу мобилизации временно свободных денежных средств предприятий, организаций, государства, населения и использования этих средств на условиях возвратност ...

Анализ формирования и использования финансов

предприятия

ТОО «Siemens» было зарегистрировано в городе Алматы в 1994 году, по адресу пр. Достык, 117/6. ТОО имеет представительства в городах Астана, Атырау, Актау, Павлодар, Темиртау. Также запланировано дальнейшее развитие филиальной сети в таких региональных центрах как: Актобе, Усть-Каменогорск, Балхаш и ...

Механизм денежно-кредитной политики Франции

Денежная система Франции до первой мировой войны. Франк был введен в обращение во время Великой французской буржуазной революции 6 мая 1789 г. вместо ливра и стал официальной денежной единицей с 1803 г. В XIX в. во Франции господствовал биметаллизм (1803—1873 гг.). После перехода к золотому мономет ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика