Способы оценки рисков

![]() ± Ес >= 0;

± Ес >= 0;

± Ет >= 0; Ś = (1, 1, 1) (8)

± Ен >= 0;

Нормальная устойчивость финансового состояния задается условиями:

![]() ± Ес ≈ 0;

± Ес ≈ 0;

± Ет ≈ 0; Ś = (1, 1, 1) (9)

± Ен ≈ 0;

Неустойчивое финансовое состояние предприятия задается условиями:

![]() ± Ес < 0;

± Ес < 0;

± Ет >= 0; Ś = (0, 1, 1) (10)

± Ен >= 0;

Критическое финансовое состояние задается условиями:

![]() ± Ес < 0;

± Ес < 0;

± Ет < 0; Ś = (0, 0, 1) (11)

± Ен >= 0;

Кризисное финансовое состояние задается условиями:

![]() ± Ес < 0;

± Ес < 0;

± Ет < 0; Ś = (0, 0, 0) (12)

± Ен < 0;

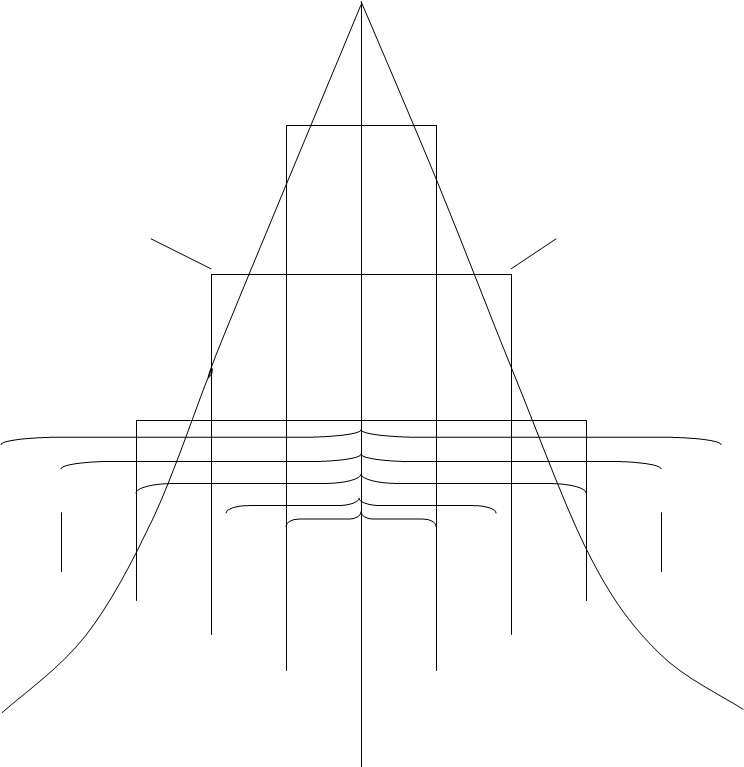

На рисунке 1.5. поясняется экономический смысл классификации финансовых ситуаций в зависимости от основных областей риска. При этом ± Ес ≈ ± Еа.

Из таблицы видно, что анализ абсолютных показателей устойчивости, который включает в себя исследование состояния запасов и затрат, равен возможным потерям в области риска.

Для принятия правильных решений нужны реальные количественные характеристики надежности и риска, а не их имитация. Они обязательно должны иметь понятное содержание. Такими характеристиками могут быть только вероятности.

При принятии решений могут быть использованы как объективная, так и субъективная вероятности. Первую можно рассчитать на основе показателей бухгалтерской и статистической отчетности.

0,75

0,75

Кривая

финансового

состояния Кривая

0,5 риска

0,25

I.

II.

III.

IV.

V.

Еа Ес Ет Ен 0 Г1 В1 Б1 А1

Области финансового состояния Возможные потери в областях риска

Рис. 2. Построение кривой риска и финансового состояния фирмы в зависимости от возможных потерь и степени устойчивости финансов.

Лемма Маркова гласит [14]: если случайная величина Х не принимает отрицательных значений, то для любого положительного числа α справедливо следующее неравенство:

Р (Х > α) ≤ М (х) / α, (13)

где М (х) – математическое ожидание, то есть среднее значение случайной величины;

Х – любая случайная величина.

Неравенство Чебышева имеет вид:

Р(|х - х| > ε) ≤ σ²/ε². (14)

Оно позволяет находить верхнюю границу вероятности того, что случайная величина Х отклонится в обе стороны от своего среднего значения на величину больше ε.

Эта вероятность равна или меньше (как максимум равна, не больше), чем σ²/ε², где σ² - дисперсия, исчисляемая по формуле:

σ² = Σ (х – х)² / n. (15)

Если нас интересует вероятность отклонения только в одну сторону, например, в большую, то вышеприведенное неравенство Чебышева надо было бы записать так:

Р ((х – х) > ε) ≤ σ² / (ε²*2). (16)

Неравенство Чебышева дает значение вероятности отличное от значения, полученного решая лемму Маркова. Это объясняется тем, что неравенство Чебышева кроме среднего уровня показателей учитывает и еще его колеблемость.

Это интересно:

Оценка фискальной роли

местных налогов в доходах бюджетов муниципальных образований

Доходы местных бюджетов сформировались в 2007 году в соответствии с налоговым и бюджетным законодательством Российской Федерации. Однако, доходная база местных бюджетов в связи с осуществлением органами местного самоуправления новых полномочий, предусмотренных нормами Федерального закона от 31 дека ...

Оценка финансового состояния предприятия

Общество с ограниченной ответственностью "Ярославский печатный двор" именуемое в дальнейшем "общество", учреждено на основании Гражданского Кодекса РФ, Федерального закона "Об обществах с ограниченной ответственностью", других норм законодательства РФ и руководствуется ...

Методика Е.А. Кировой

Е.А. Кирова предложила еще одну методику расчета налоговой нагрузки, согласно которой: 1) сумма уплаченных налогов и платежей во внебюджетные фонды увеличивается на сумму недоимки по налоговым платежам. Иными словами, налоговая нагрузка определяется не уплаченными организацией налогами, а суммой на ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика