Способы оценки рисков

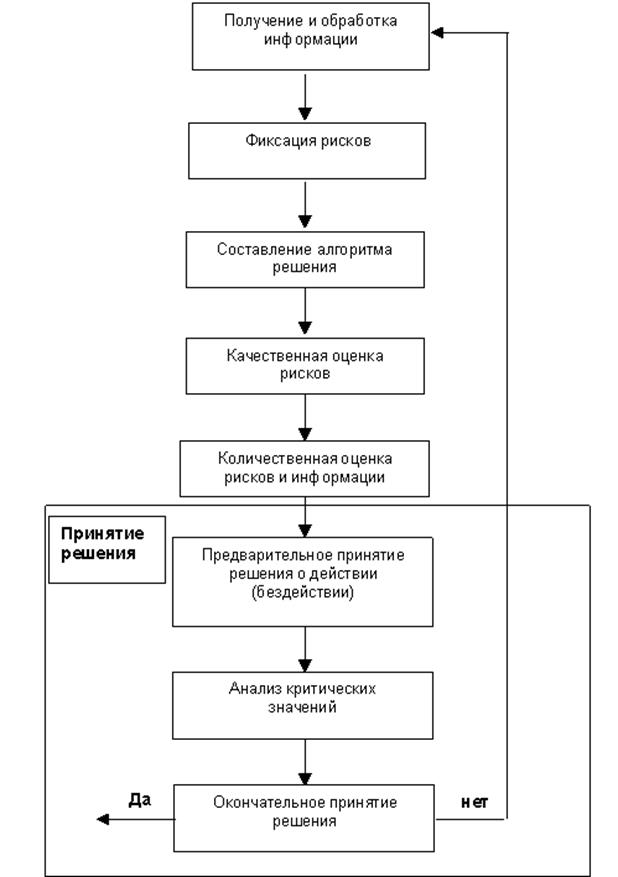

Основной задачей оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рис.1.3.

Рис 1.3. Блок-схема комплексной оценки рисков

1. Получение и обработка информации

Информация — это совокупность новых сведений об окружающем нас мире.

Все исследователи рисков не уделяют должного внимания оценке качества информации, с помощью которой они оценивают риск.

Требования, предъявляемые к качеству информации, на наш взгляд, должны быть следующими [3]:

· достоверность (корректность) информации — мера приближенности информации к первоисточнику или точность передачи информации;

· объективность информации — мера отражения информацией реальности;

· однозначность;

· порядок информации — количество передаточных звеньев между первоисточником и конечным пользователем;

· полнота информации — отражение исчерпывающего характера соответствия полученных сведений целям сбора;

· релевантность — степень приближения информации к существу вопроса или степень соответствия информации поставленной задаче;

· актуальность информации (значимость) — важность информации для оценки риска;

· стоимость информации.

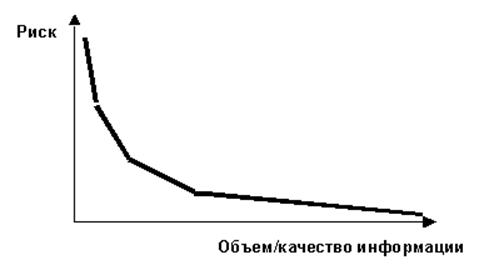

Предлагается установить взаимосвязь между риском и качеством информации, по которой идет его (риска) оценка. Высказывается предположение, что вероятность риска принятия некачественного (убыточного) решения зависит от качества и объема используемой информации. Это предположение взято из неоклассической теории риска. Согласно данной теории, при наличии нескольких вариантов принятия решения (при равной доходности) выбирается такое решение, при котором вероятность риска (колебания) наименьшая. Можно предположить, что также при наличии нескольких вариантов с одинаковой прибылью выбирается такое решение, которое основано на более качественной информации, то есть существует связь между риском и информацией.

На рис.1.4 показана предполагаемая зависимость вероятности риска принятия некачественного (убыточного) решения и объема/качества информации.

Рис 1.4. Зависимость риска и информации

Большая вероятность возникновения риска соответствует минимуму качественной информации.

II. Фиксация рисков

При оценке финансово-хозяйственной деятельности предлагается произвести фиксацию рисков, то есть ограничить количество существующих рисков, используя принцип “разумной достаточности”. Этот принцип основывается на учете наиболее значимых и наиболее распространенных рисков для оценки финансово-хозяйственной деятельности предприятия. Рекомендуется использовать следующие виды рисков: региональный, природно-естественный, политический, законодательный, транспортный, имущественный, организационный, личностный, маркетинговый, производственный, расчетный, инвестиционный, валютный, кредитный, финансовый.

III. Составление алгоритма принимаемого решения

Данный этап в оценке рисков финансово-хозяйственной деятельности предназначен для поэтапного разделения планируемого решения на определенное количество более мелких и простых решений. Такое действие называется составлением алгоритма решения.

Это интересно:

Этапы реформирования налоговой системы

Построение справедливой и эффективной налоговой системы, обеспечение ее ясности, предсказуемости и стабильности являются важным условием повышения предпринимательской и инвестиционной активности, прогресса Казахстана во время вступления в Таможенный союз, достижения поставленных задач в рамках прог ...

Анализ формирования и использования финансов

предприятия

ТОО «Siemens» было зарегистрировано в городе Алматы в 1994 году, по адресу пр. Достык, 117/6. ТОО имеет представительства в городах Астана, Атырау, Актау, Павлодар, Темиртау. Также запланировано дальнейшее развитие филиальной сети в таких региональных центрах как: Актобе, Усть-Каменогорск, Балхаш и ...

Основные направления налоговой политики РФ на 2010-2012 гг

В период 2010 – 2012 годов будет продолжена реализация целей и задач, предусмотренных "Основными направлениями налоговой политики в Российской Федерации на 2008 – 2011 годы" и "Основными направлениями налоговой политики на 2009 год и плановый период 2010 и 2011 годов". При этом ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика