Антикризивное управление предприятием: предпосылки возникновения кризиса

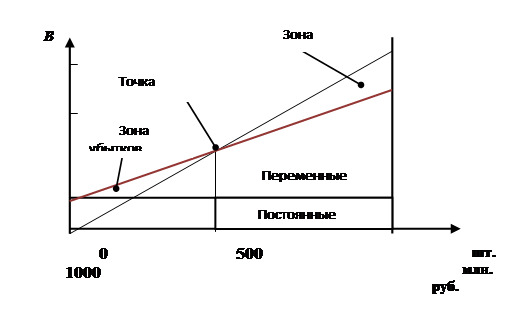

Графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, от уровня цен на продукцию. При повышении цен меньше реализовать продукции, чтобы получить необходимую выручку для компенсации постоянных издержек предприятия, А при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Выручка = Переменные издержки + Постоянные издержки + Прибыль

Рисунок 2.4 - Зависимость между прибылью, объемом реализации и себестоимостью

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

Безубыточность объема продаж в стоимостном выражении:

Т = А / Дмд, (8)

где А — постоянные затраты,

Дмд — доля маржинального дохода, причем МД=В-Зпер

То же самое, но в натуральном выражении,

Т = А / Смд, А / (p — b), (9)

где p — цена, b — переменные расходы на единицу продукции.

Точка критического объема:

Т = А / МД * 100% (10)

Объем реализации (натуральный) при заданной сумме прибыли:

VPN = (А + П) / (p — b) , (11)

где П — прибыль от реализации продукции.

То же, но в денежном выражении:

В = (А + П) / Дмд (12)

Зона безопасной стоимости; натур.

ЗБ = (VPN — Т) / VPП (13)

От анализа точки безубыточности можно определить финансовое состояние предприятия, а также можно определить склонно ли данное предприятие к банкротству.

Кризисные ситуации, для преодоления которых не было принято соответствующих профилактических мер, могут привести к чрезмерному разбалансированию экономического организма предприятия с соответствующей неспособностью продолжения финансового обеспечения производственного процесса, что квалифицируется как банкротство предприятия. [9,с.203]

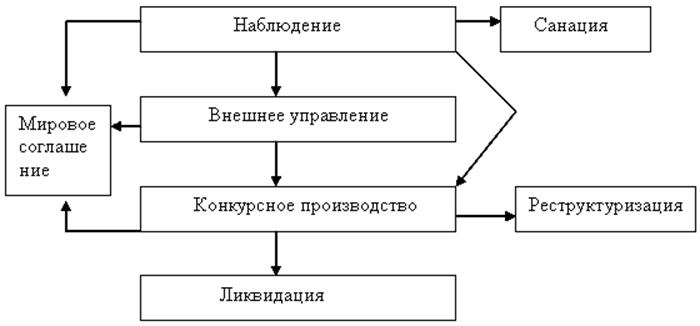

Основными процедурами банкротства являются:

1.

Наблюдение,

2.

Внешнее управление,

3.

Санация (финансовое оздоровление),

4.

Конкурсное производство,

5.

Ликвидация. (рисунок. 2.5.),[44, с. 69]

Помимо этого на любом из этапов банкротства может быть заключено мировое соглашение между предприятием-должником и его кредиторами.

Наряду с этим для крупных производственных предприятий характерно использование реструктуризации в ходе конкурсного производства, сопровождающейся скупкой активов и контрольных пакетов акций.

Наблюдение применяется к должнику с момента принятия судом заявления до введения внешнего управления или конкурсного производства и осуществляется временным управляющим, назначаемым арбитражным судом. На этот момент руководство должника выполняет свои полномочия с определенными ограничениями. В период наблюдения проводится финансовый аудит и дается предварительная оценка деятельности компании. Временный управляющий пока только наблюдает со стороны за предприятием-должником, практически не вмешиваясь в его деятельность.

Рисунок 2.5 - Банкротство юридического лица

Внешнее управление вводится арбитражным судом на основании решения комитета кредиторов и осуществляется внешним управляющим, кандидатура которого утверждается судом. Внешнее управление может реализовываться в течение 10 лет. [32,с.107]

На период внешнего управления руководитель предприятия-должника отстраняется от должности. Все полномочия органов управления предприятия переходят к внешнему управляющему, которому передаются документы бухгалтерской и финансовой отчетности, печати, штампы, материальные ценности, оборудование.

Основная цель внешнего управления — восстановление платежеспособности предприятия-должника и удовлетворение всех требований кредиторов. Все активы и имущество оказываются в распоряжении внешнего управляющего. Наиболее крупные сделки утверждаются комитетом кредиторов, перед которым управляющий должен отчитываться.

На основании решения комитета кредиторов и отчета внешнего управляющего суд может принять один из вариантов решений:

Это интересно:

Предпосылки формирования финансового плана

Финансовый план предприятия - основной инструмент реализации его финансовой политики. В процессе формирования и выполнения финансового плана решаются задачи оптимизации структуры капитала, обеспечения финансовой устойчивости предприятия, повышения его инвестиционной привлекательности для инвесторов ...

Роль кредита

Рассматривая результаты функционирования кредита в современных условиях, прежде всего необходимо отметить его регулирующую роль, степень и характер воздействия которой на экономические процессы во многом определяются способом производства. При плановой экономике регулирующая роль была ограничена и ...

Управление финансовыми ресурсами на предприятии

С формированием в Казахстане рыночной экономики коренным образом изменяется механизм управления финансами на предприятии. Организация эффективного управления финансовыми ресурсами с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. Финансовый менеджмент ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика