Антикризивное управление предприятием: предпосылки возникновения кризиса

Разные последствия кризиса определяются не только его характером, но и антикризисным управлением, которое может или смягчать кризис или обострять его. Возможности управления в этом отношении зависят от цели, профессионализма, искусства управления, характера мотивации, понимания причин и последствий.

Основные подходы или стратегии выбора оценки антикризисных мероприятий:

1.

Подход, ориентированный на сохранение целостности предприятия, что ведет к сохранению рабочих мест, производственного и научно-технического потенциала.

2.

Подход, ориентированный на скорейшую ликвидацию кризисной ситуации любыми методами и средствами. [21,с.81]

Выбор той или иной стратегии антикризисного управления зависит от специфических особенностей каждого предприятия и от вектора интересов всех субъектов, заинтересованных в данном предприятии (или в его ликвидации) — его владельцев, трудового коллектива, кредиторов, правительства, общества в целом.

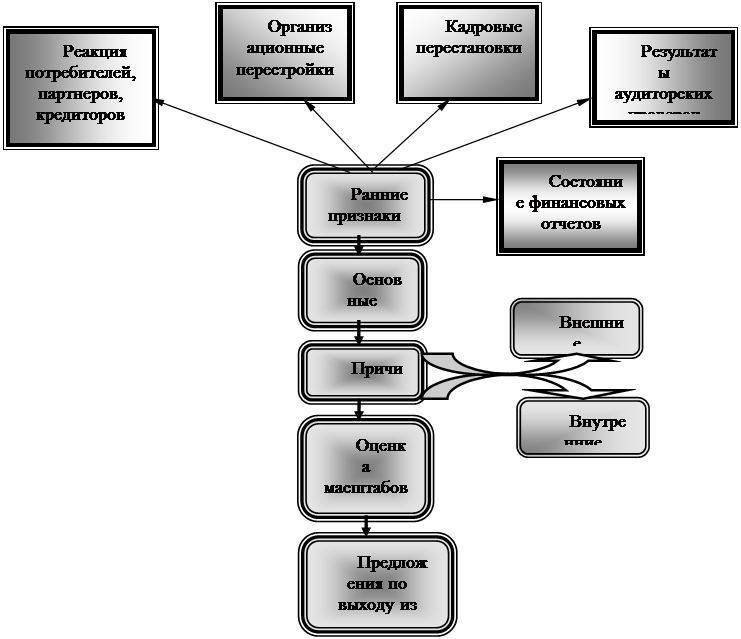

В ходе работ по выводу компании из кризиса формируется новая организационная культура, которую необходимо закрепить для дальнейшего эффективного развития бизнеса. (рисунок 2.3)

Одной из самой главной кризисной ситуации является то, когда предприятие находится на грани банкротства. Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия - должника банкротом. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия - должника банкротом.

|

Рисунок 2.3 - Диагностика кризисного состояния предприятия

Для определения наличия признаков банкротства должника учитывается размер денежных обязательств, в том числе размер задолженности за проданные товары, выполненные работы и оказанные услуги, сумма займа с учетом процентов, подлежащих уплате должником, возникшая вследствие причинения вреда имущества кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни и здоровью, обязательств по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, обязательств по выплате вознаграждения по авторским договорам, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия.

Подлежащие уплате за неисполнение или ненадлежащее исполнение денежного обязательства неустойки (штрафы, пеня), проценты за просрочку платежа, убытки, подлежащие возмещению за неисполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей, не учитываются при определении наличия признаков банкротства должника.

Выделяют скрытые и ранние или косвенные признаки банкротства.[40,с.38]

Скрытым признаком является превышение общей суммы кредиторской задолженности над имуществом должника.

В числе ранних (косвенных) признаков можно выделить следующие:

1)Задержки с предоставление отчетности, являющиеся следствием неудовлетворительной работы финансовых служб предприятия;

2)Резкие изменения в структуре и показателях баланса, отчета о финансовых результатах, а именно:

· резкое уменьшение денежных средств на счетах предприятия;

· увеличение дебиторской задолженности;

· уменьшение дебиторской задолженности при одновременном росте запасов готовой продукции;

· «старение» дебиторских счетов;

· разбалансирование дебиторской и кредиторской задолженности;

· рост кредиторской задолженности при отставании темпов изменения остатков денежных средств;

· резкое снижение кредиторской задолженности при наличии значительного объема денежных средств на счетах как следствие снижение объемов деятельности;

· снижение объемов продаж;

· резкое увеличение объемов продаж как факт «сброса» продукции перед ликвидацией предприятия;

· резкое увеличение объемов продаж с последующим разбалансированием долгов за счет неоправданного увеличения закупок, капитальных затрат;

Это интересно:

Экономическая безопасность региона

Проблема экономической безопасности весьма остро стоит не только для страны в целом, но и для отдельного региона. Каждый регион, испытывая сильное влияние общероссийских экономических тенденций и явлений, в то же время имеет свои проблемы безопасности, которые определяются особенностями региона: ге ...

Анализ хозяйственной деятельности предприятия

Чашка вкусного итальянского кофе эспрессо приготавливается из пяти граммов арабики, двух граммов рабусты и примерно 39 миллилитров чистой воды. Стоит это четыре рубля. За эти символические деньги мы, получаем море удовольствия, не говоря уж о возможности проснуться и отправиться на работу. Однако е ...

Анализ налогообложения прибыли

Общество с ограниченной ответственностью «Консалт Гео Групп» было образовано в 2007 году в соответствии с Законом Российской Федерации «О предприятиях и предпринимательской деятельности» как самостоятельный хозяйствующий субъект, для производства продукции, выполнения работ и оказания услуг в целях ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика