Источники финансирования учреждений обороны

Бюджетные средства военных учреждений и средства, полученные ими за счет внебюджетных источников, учитываются в органах федерального казначейства или учреждениях Центрального банка Российской Федерации (далее именуется Банк России) на лицевых счетах, открытых военным учреждениям в соответствии с установленным порядком нахождения их на расчетно-кассовом обслуживании. Все военные учреждения, состоящие на отдельном штате или содержащиеся, обязаны вести бухгалтерский учет самостоятельно или состоять на обслуживании в других финансовых органах, в том числе централизованных (объединенных), созданных в органах военного управления, соединениях, квартирно-эксплуатационных органах, военных комиссариатах субъектов Российской Федерации.

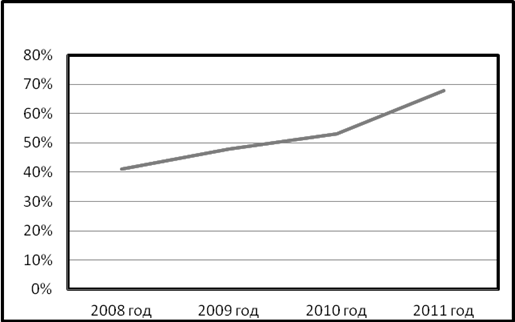

Динамика финансирования учреждений обороны РФ

Главной задачей укрепления национальной обороны в среднесрочной перспективе является переход к качественно новому облику Вооруженных Сил Российской Федерации с сохранением потенциала стратегических ядерных сил за счет совершенствования организационно-штатной структуры и системы территориального базирования войск и сил, наращивания количества частей постоянной готовности, а также совершенствования оперативной и боевой подготовки, организации межвидового взаимодействия войск и сил. Рассмотрение ассигнований, направляемых на национальную оборону и правоохранительную деятельность, проходит в четырех чтениях и утверждается Государственной Думой Федерального Собрания Российской Федерации в составе федерального закона о федеральном бюджете на предстоящий год. Планирование осуществляется в соответствии с бюджетной классификацией расходов федерального бюджета.

Отличие системы бюджетного процесса в военной области на современном этапе от существовавшей ранее заключается в доступности для анализа и обсуждения порядка составления, утверждения и исполнения военного бюджета.

При формировании и исполнении военного бюджета учитываются следующие обстоятельства, определяющие специфику бюджетного процесса:

определенная, предусмотренная законодательством Российской Федерации закрытость сведений, содержащих государственную тайну;

крайне широкий номенклатурный перечень потребляемых и используемых материальных ресурсов, включая высокую степень дифференциации вооружения и военной техники;

особенности формирования договорных (контрактных) цен на поставляемую продукцию военного назначения;

специфика установленного в войсках учета производимых расходов материальных ресурсов и денежных средств, характеризующаяся отсутствием стоимостного учета и установленного для бюджетных организаций бухгалтерского учета и отчетности.

Федеральным законом "Об обороне" (1996) определено, что финансирование расходов на оборону осуществляется из федерального бюджета путем ассигнования средств Министерству обороны, другим федеральным органам исполнительной власти, обеспечивающим реализацию мероприятий в области обороны.

Перечень и структура расходов на национальную оборону и правоохранительную деятельность значительно расширены, что отвечает требованию "прозрачности" военного бюджета. За последние годы в Российской Федерации значительно увеличилось финансирование на национальную безопасность (рис. 1).

Рисунок 1. Динамика финансирования учреждений обороны 2008-2011 годах.

Для этого уточняется система комплектования Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, включая подготовку личного состава и развитие необходимой инфраструктуры, отрабатываются оптимальные механизмы нахождения в резерве, поднимается престиж военной службы и статус офицерского состава, а также обеспечивается выполнение государственных программ и заказов на разработку, создание и модернизацию вооружения, военной и специальной техники, в том числе средств связи, разведки, радиоэлектронной борьбы и управления. Указом Президента РФ от 12 мая 2009 г. N537 "О Стратегии национальной безопасности Российской Федерации до 2020 года" утверждена и вступила в силу Стратегия национальной безопасности России. Документ в полной мере cвязан с Концепцией социально-экономического развития России на период до 2020 года. Президент РФ в ходе его рассмотрения на заседании Совета Безопасности отметил, что главную идею Стратегии можно определить как "безопасность через развитие". Она нацелена на повышение качества государственного управления и призвана скоординировать деятельность органов государственной власти, государственных и общественных организаций по защите национальных интересов России и обеспечению безопасности личности, общества и государства.

Это интересно:

Перспективы развития и пути совершенствования национальной платежной

системы

Реформирование платежной системы началось в России путем внедрения новых форм расчетов и совершенствования банковских технологий. В настоящее время в России действует новый качественный уровень передачи банковской информации, развиты негосударственные расчетные системы, внедрены расчеты платежными ...

Эффективность

фискальной политики

Эффективность фискальной политики во многом зависит от скорости реакции правительства на изменения в экономике. В данной связи существует несколько препятствий, которые снижают степень эффективности применяемой фискальной политики.[25] Во-первых, это так называемый «разрыв восприятия», под которым ...

Анализ свойств

производственной и фискальной систем

Развивая последний тезис, покажем, что двухпараметрическая схема отыскания точек Лаффера наиболее приемлема с теоретической точки зрения. Для доказательства этого достаточно проанализировать свойства производственной и фискальной кривых.[18] Если точки Лаффера первого и второго рода для зависимосте ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика