Анализ свойств производственной и фискальной систем

Развивая последний тезис, покажем, что двухпараметрическая схема отыскания точек Лаффера наиболее приемлема с теоретической точки зрения. Для доказательства этого достаточно проанализировать свойства производственной и фискальной кривых.[18]

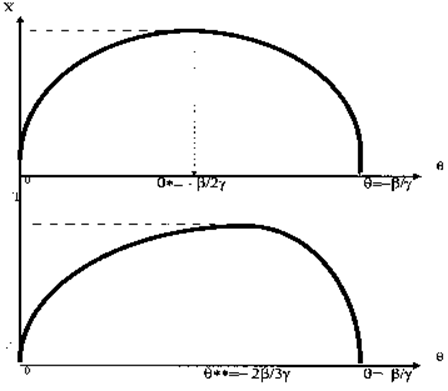

Если точки Лаффера первого и второго рода для зависимостей (14) и (15) существуют, то производственная кривая и ее аналог в виде фискальной кривой будут иметь вид, как на рисунке. При этом несложно видеть, что объем производства и налоговые поступления синхронно обнуляются в двух точках: q =0 и q =-b /g . Таким образом, активные области определения производственной и фискальной функций совпадают. При этом очевидно, что если -b /g =1, то предельное налоговое бремя, при котором производственная и фискальная системы полностью “схлопываются”, равно 100%. При 0<-b /g <1 производственный и фискальный коллапс начинается раньше; в случае, когда -b /g >1, обе системы продолжают функционировать даже при полном изъятии у хозяйственных субъектов, получаемых ими доходов. Величины объема выпуска и собираемых налогов при 100-процентном фискальном бремени во всех случаях совпадают, что соответствует исходным теоретическим постулатам, и равны

![]()

Однако самым важным и интересным представляется вывод о несовпадении точек Лаффера первого и второго рода, причем точка Лаффера второго рода смещена вправо по налоговой оси относительно точки первого рода: q**>q* (это непосредственно вытекает из формул (19)-(20) и хорошо видно на рисунке при геометрическом наложении производственной и фискальной кривых). Таким образом, производственная и фискальная кривые характеризуются различной степенью кривизны. Можно сказать, что фискальная кривая получается в результате деформации производственной кривой в сторону ее правого края. Максимальное значение объема производства X*, приходящееся на точку Лаффера первого рода, составляет максимальное значение массы взимаемых налогов T*, приходящееся на точку Лаффера второго рода, составляет:

![]() .

.

Рис. 1 Схематический вид производственной и фискальной кривой

Отмеченная особенность во взаимном расположении точек Лаффера первого и второго рода представляется весьма важной.[19] Это связано с тем, что современная теория налогов оперирует в основном точками Лаффера второго рода, оставляя без должного внимания точки Лаффера первого рода. Вместе с тем, по нашему мнению, конструктивный анализ фискальной системы предполагает рассмотрение трех параметров: q, q* и q**. Дело в том, что в некоторых случаях может возникнуть ситуация, когда q*<q<q**. Это означает, что фактическое налоговое бремя меньше точки Лаффера второго рода и, следовательно, с точки зрения фискальных интересов государства, имеет вполне нормальную величину. Однако при этом оно больше точки Лаффера первого рода, а это означает, что установленный налоговый гнет стимулирует спад производства и тем самым вступает в противоречие с долгосрочными интересами экономического развития страны.

Сказанное подводит к выводу о том, что в идеальном случае фискальная система должна быть настроена таким образом, чтобы выполнялось условие q*>q , ибо никакое усиление налогового давления не должно подрывать экономической активности хозяйственных субъектов.

Теоретическая схема функционирования производственной и фискальной систем, иллюстрируемая рисунком, представляется предельно простой и логичной. Вместе с тем она проясняет некоторые моменты теории налогов, которые раньше были не до конца проработаны, что является решающим при выборе двухпараметрического метода в качестве наиболее подходящего для практической оценки эффективности фискальной политики применительно к российской экономике.

Это интересно:

Финансовая политика. Содержание финансовой политики

Создание рыночных отношений немыслимо без проведения принципиально новой финансовой политики. Проведение такой политики потребовало в первую очередь основополагающих теоретических разработок, анализа и учета действующей практики при проведении реформ с целью оперативного внесения соответствующих ко ...

Определение налоговой базы по налогу

Объектом налогообложения является любое движимое и недвижимое имущество, которое учтено на балансе предприятия в качестве объектов основных средств. Таким образом, в нашем случае это транспортные средства, прочее оборудование, инвентарь. Порядок учета на балансе организаций (за исключением кредитны ...

Понятие

налогов, классификация налогов

В российском законодательстве юридическое определение налога приведено в ч. 1 ст. 8 Налогового кодекса РФ, где налогом признается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного вед ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика