Анализ и управление производственными запасами

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объём производства продукции.

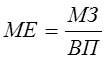

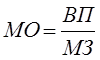

Рассчитаем по формулам показатели материалоемкости и материалоотдачи по производственному цеху ТОО «Siemens». (таблица 9)

финансовый ресурс предприятие

Таблица – 9 Изменение финансовых показателей материалоемкости и материалоотдачи по производственному цеху за 2007-2009гг

|

Название формулы |

Формула |

Цель расчета |

Итог 2007 |

Изменение +/- |

Итог 2008 |

Изменение +/- |

Итог 2009 |

|

Материалоёмкость товарной продукции |

|

Расчет материалоёмкости продукции |

0,17 |

-0,03 |

0,14 |

-0,045 |

0,095 |

|

Материалоотдача |

|

Расчет материалоотдачи |

9,64 |

+0,27 |

9,91 |

+0,6 |

10,51 |

Из таблицы 9, видно что показатели материалоемкости за 2007-2009гг имеют тенденцию к понижению, если в 2007 году он составлял 0,17, то в 2009 году уменьшился до 0,095, а показатели материалоотдачи повысились на 0,87 и составили 10,51.

Материалоёмкость, так же как и материалоотдача, зависит от объёма валовой продукции и суммы материальных затрат на её производство. В свою очередь объём валовой продукции в стоимостном выражении может измениться за счёт количества произведённой продукции, её структуры и уровня отпускных цен. Сумма материальных затрат также зависит от объёма произведенной продукции, её структуры, расхода материалов на единицу продукции и стоимости материалов. В итоге общая материалоёмкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Расход материальных ресурсов на единицу продукции может изменяться за счёт качества материалов, замены одного вида материалов другим, техники и технологии производства, организации материально-технического снабжения и производства, изменения норм расхода, отходов и потерь и т.д.

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения.

Уровень обеспеченности предприятия сырьём и материалами определяется сравнением фактического количества закупленного сырья с их плановой потребностью. Необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Это интересно:

Способы оценки рисков

Основной задачей оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рис.1.3. Рис 1.3. Блок-схема комплексной оценки ...

Дисконтирование как прием инвестиционного анализа

Если для реализации проекта необходимы большие многолетние вложения и новшество имеет длительный период эксплуатации, оценка эффективности такого проекта требует учета фактора времени, так как ценность одной и той же массы денежных средств в различные периоды времени отлична. Чтобы учесть фактор вр ...

Особенности применения информационных технологий по учету расчетов по

налогу на прибыль

Развитие информационных технологий оказывает непосредственное влияние на экономические аспекты жизнедеятельности общества и в том числе на всю систему бухгалтерского и налогового учета. Использование информационных технологий в бухгалтерском учете значительно повышает его оперативность, так как кон ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика