Преимущества и недостатки применения единого сельскохозяйственного налога

Несмотря на это введение новой системы налогообложения сельскохозяйственных товаропроизводителей имеет большое значение для отрасли. Во всем мире крестьянство дотируется из госбюджетов и имеет множество льгот по уплате налогов, и Россия не должна быть исключением.

Однако сделать однозначный вывод о целесообразности перехода на уплату ЕСХН нельзя. Необходимо сравнить режимы налогообложения, чтобы понять, выгодно ли организации, находящейся на общем режиме, при прочих равных условиях переходить на уплату ЕСХН.

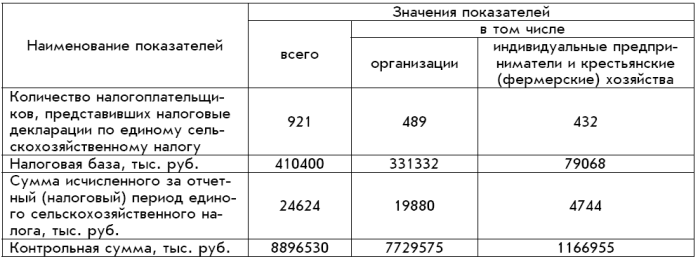

Таблица 1

Отчет о налоговой базе и структуре начислений по единому сельскохозяйственному налогу в Астраханской области (по состоянию на 1 января 2010 г.)

Имея возможность более широко применять методы налоговой оптимизации с учетом того, что объектом налогообложения ЕСХН являются доходы, уменьшенные на величину расходов, у предприятий появляется реальная возможность снизить налоговую базу законными способами, а также возможность повысить эффективность производства за счет снижения налоговых платежей и увеличения суммы оборотных средств, находящихся в распоряжении предприятия[3].

Существует реальная возможность повышения заработной платы работников предприятий и, соответственно, отчислений в Пенсионный фонд, поскольку эти расходы уменьшают налоговую базу для расчета ЕСХН.

Наряду с отмеченными положительными моментами следует обратить внимание и на возможные отрицательные последствия, к которым может привести применение новой системы налогообложения.

Это сужение рынка сбыта готовой продукции, поскольку большей части покупателей, являющихся плательщиками НДС, будет невыгодно приобретать продукцию у сельскохозяйственных предприятий, которые плательщиками НДС не являются, так как они (покупатели) не получат возможности произвести налоговые вычеты по НДС.

Таким образом, освобождение плательщиков ЕСХН от уплаты НДС хотя и снижает общий уровень налоговых платежей, но вызывает сложности с реализацией продукции.

Однако для большинства хозяйств расчеты с бюджетом по налогу на добавленную стоимость являются наиболее затруднительными. Поэтому целесообразно рассмотреть вариант бюджетного финансирования сельскохозяйственных товаропроизводителей на основе освобождения их от уплаты НДС как положительный момент перехода на ЕСХН.

И все же главный недостаток специального налогового режима - дальнейшее увеличение диспаритета цен на сельскохозяйственную и промышленную продукцию на сумму НДС. Исходя из этого можно сделать вывод о нецелесообразности перехода на ЕСХН для сельских организаций и предпринимателей, у которых значительная доля затрат оплачивается с НДС[4].

В ЕСХН не консолидированы все налоги, связанные с сельскохозяйственным производством, например, земельный налог с земельных участков, отнесенныхземлям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства. Поэтому необходимо внести поправки, предусматривающие освобождение налогоплательщиков от уплаты земельного налога.

Еще одной отрицательной стороной перехода на уплату ЕСХН является то, что предприятия с целью минимизации налоговой базы будут направлять все усилия на увеличение суммы расходов, связанных с производством и реализацией готовой продукции. В результате повышается себестоимость продукции, и, соответственно, отпускные цены, снижается конкурентоспособность продукции. Следовательно, неизбежно уменьшение рентабельности предприятий, так как объектом налогообложения ЕСХН является прибыль (разница между доходами и расходами предприятия).

Таким образом, еще до момента перехода на новый налоговый режим в виде ЕСХН предприятиям необходимо провести подготовительную работу, которая позволит свести к минимуму возможные потери.

Принимаемые государством меры по совершенствованию системы ЕСХН оказывают положительное влияние на развитие сельского хозяйства, растут поступления этого налога в бюджет. Это свидетельствует об усилении социальной и фискальной функции этого налога, а также о его соответствии основным принципам налогообложения, в первую очередь, принципу социальной налоговой справедливости. Это говорит о том, что ЕСХН активно использовался государством в целях регулирования социально-экономических процессов на селе.

Это интересно:

Анализ финансовых результатов деятельности организации

Составим таблицу динамики показателей прибыли, используя форму №2 Бухгалтерской отчетности ОАО «РЖД» за 2009г [6]. Единица измерения - тыс.руб. Таблица 4. Динамика показателей прибыли ОАО «РЖД» Показатели Отчетный период Аналогичный период предыд. года Изменение показателя Отчетный период к предыд. ...

Разработка прогнозных показателей продаж услуг и себестоимости услуг

Для того чтобы понять, какие перспективы сулит нам открытие кофейни, необходимо, прежде всего, понять ее сущность и сущность самого кофе. Ведь за много лет своего существования, кофе перестал быть просто напитком, помогающим проснуться утром, а его потребление уже давно стало отдельной культурой. С ...

Перспективы развития и пути совершенствования национальной платежной

системы

Реформирование платежной системы началось в России путем внедрения новых форм расчетов и совершенствования банковских технологий. В настоящее время в России действует новый качественный уровень передачи банковской информации, развиты негосударственные расчетные системы, внедрены расчеты платежными ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика