Анализ тарифных доходов РУТ за 2010 год

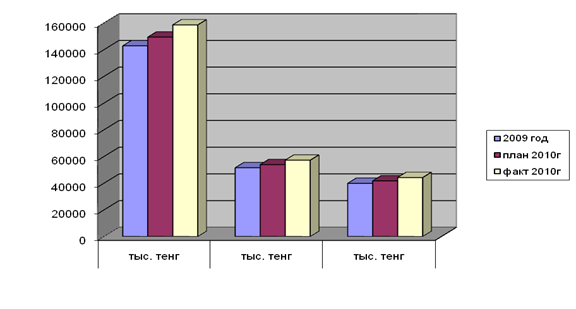

Рисунок 3 - Диаграмма тарифных доходов за 2010 год РУТ

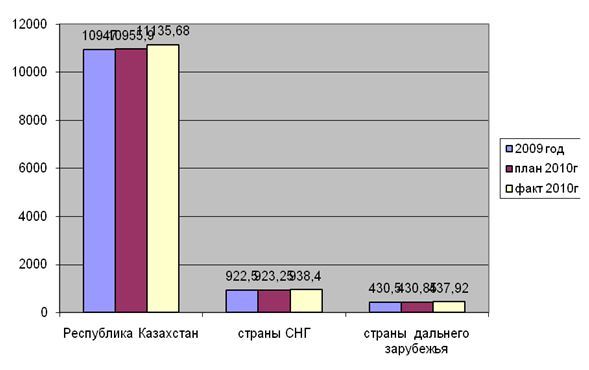

Рисунок 4 - Диаграмма средней доходной таксы за 2010 год

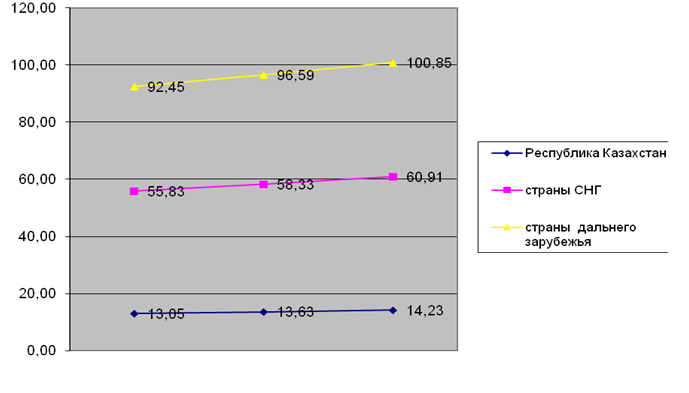

Рисунок 5 - График увеличения или снижения средней доходной таксы 1 минуты разговора за 2010 год

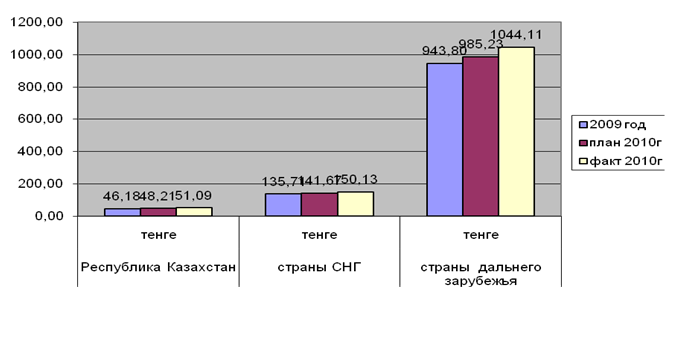

Рисунок 6 - Диаграмма средней доходной таксы 1 разговора

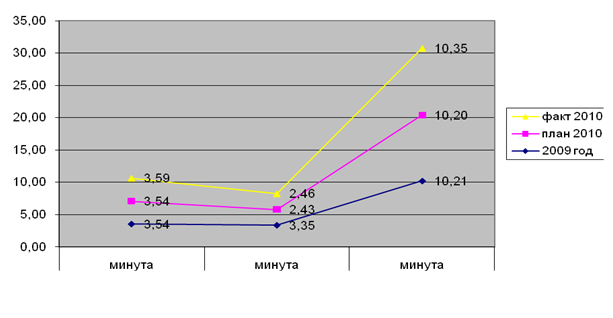

Рисунок 7 - График роста (снижения) средней продолжительности 1 разговора

Себестоимость – один из обобщающих показателей деятельности предприятия. Это выраженная в денежной форме часть стоимости, которая включает затраты на потребленные средства производства, оплату труда и другие факторы производства и реализации.

Себестоимость показывает, во что конкретно обходится предприятию создание услуг или содержание и предоставление потребителям технических устройств. Себестоимость отражает уровень технической оснащенности и технологии предприятия, использование ресурсов, уровень производительности труда.

Для предоставления услуг потребителям предприятия связи должны выполнять определенный объем работ, производя при этом все необходимые затраты. Эти затраты называются текущими (в отличие от единовременных капитальных затрат) или эксплуатационными. Кроме того, в таком же значении применяется термин «себестоимость реализованной продукции (услуг)». Хотя в отрасли связи в настоящее время термин «продукция» практически не применяется, за исключением внутрипроизводственного хозрасчета, тем не менее, для унификации финансовой и статистической отчетностей предприятий используются общепринятые для всех отраслей понятия и положения.

Затраты, являющиеся элементами себестоимости услуг, определяются Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, утвержденных постановлением правительства РК и Налогового Кодекса РК.

Часть затрат, которые производит предприятие, не могут включаться в себестоимость, так как по законодательству они должны производиться за счет других источников, например прибыли.

Кроме того, в практике работы предприятия встречаются текущие затраты, которые нельзя сразу включить в себестоимость, например расходы будущих периодов, такие как взнос арендной платы вперед, или ремонт основных фондов единовременно с большими затратами, или приобретение запасов материалов и т.д. Такие затраты должны включаться в себестоимость равномерно в течение определенного срока действия или по мере использования. Таким образом, себестоимость предоставленных услуг в определенном временном интервале может быть меньше, чем произведенные расходы.

Помимо общей себестоимости (эксплуатационных затрат) для экономических расчетов, анализа, обоснования тарифов важно знать себестоимость услуги связи. Однако, к сожалению, определение себестоимости конкретной услуги связи представляет большие трудности, так как на одном предприятии связи могут предоставляться различные услуги и разделить расходы между ними во многих случаях не представляется возможным. Но работы в данном направлении постоянно ведутся: это создание определенных методик, компьютеризация, детальный первичный учет в цехах и подразделениях, позволяющих исчислить себестоимость услуги связи (телеграмм, междугородного телефонного разговора, обслуживания телефонного аппарата).

Это интересно:

Выводы

За 2007 год темп роста поступлений налога на доходы физических лиц составил 136 %, единого социального налога и страховых взносов на обязательное пенсионное страхование – 128 %. Ускорение темпа роста поступлений НДФЛ, ЕСН и темпов роста заработной платы во многом достигнуто в результате работы коми ...

Устойчивость государственных финансов

Рассматривая вопросы устойчивости государственных финансов, следует учитывать, что в их состав входят разные элементы, развитие которых отличается определенными особенностями (по сравнению с другими составляющими) в рамках сектора государственных финансов в целом. Согласно методологии, принятой в М ...

Определение потребности в оборотных средствах

Оборотные средства по источнику образования и по режиму их использования делятся на собственные и заемные. Собственные средства постоянно находятся в распоряжении предприятия и формируются за счет уставного капитала и прибыли предприятия путем нормирования, для государственных предприятий - за счет ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика