Финансовая отчётность и её анализ

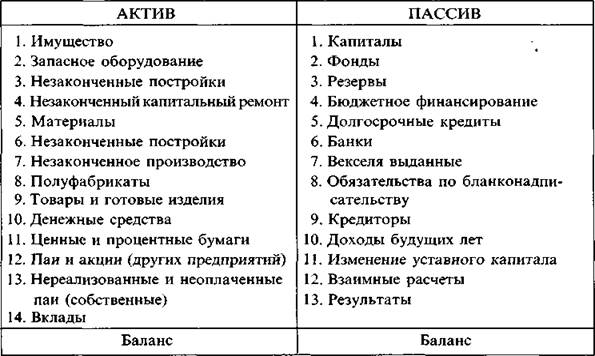

Совершенствование отчетности в то время шло по линии усложнения и унификации структуры основной отчетной формы — баланса. Так, согласно инструкции ВСНХ СССР «Формы годового отчета и баланса на 1 октября 1929 г.» типовая форма баланса хозоргана, подведомственного ВСНХ (треста, синдиката, акционерного общества), включала 14 разделов статей в активе и 13 разделов в пассиве (табл. 2). Примерно такой же дробностью отличался баланс торговых предприятий, подведомственных Наркомторгу СССР.

Таблица 2.- Структура типового баланса хозоргана, подведомственного ВСНХ (треста, синдиката, акционерного общества)

В последующие годы методология составления отчетности в нашей стране неоднократно менялась. Вероятно, одним из самых дискуссионных был вопрос о целесообразности составления баланса в оценке брутто или в оценке нетто. В соответствии с Положением о бухгалтерских отчетах и балансах, утвержденным 29 июля 1936 г., основные средства отражались в балансе по их остаточной стоимости, а амортизованная часть первоначальной стоимости показывалась за балансом. Тем не менее считалось, что схема баланса не отвечала требованиям его аналитического использования, поэтому для аналитической обработки баланса Указаниями по заполнению форм годового бухгалтерского отчета рекомендовалось заполнять специальные формы его разложения.

В 1938 г. была проведена балансовая реформа, основной целью которой было желание сделать баланс более пригодным для финансового контроля за использованием по назначению государственного имущества и анализа финансового состояния предприятия. В частности, изменили состав статей и их расположение, чтобы можно было рассчитывать непосредственно по балансу наличие собственных оборотных и приравненных к ним средств. Кроме того, баланс был очищен от ряда регулирующих статей — отклонений от плановой себестоимости материалов и готовой продукции, наложения на остаток товаров в предприятиях розничной торговли и др. Основные средства отражались в балансе по остаточной стоимости.

9 октября 1940 г. Наркомфином СССР был утвержден единый для всех отраслей промышленности план счетов бухгалтерского учета по основной деятельности промышленных предприятий, в связи с этим были внесены некоторые поправки в схему бухгалтерского баланса, касающиеся, в основном, дальнейшей очистки баланса от регулирующих статей. В годы войны структура баланса также менялась; в частности, была введена группа статей для выявления размера ущерба, причиненного вражеской оккупацией.

Основные новации второй половины 40-х годов касались изменения состава балансовых статей и их перегруппировки: введены статьи по переоценке активов в связи с денежной реформой 1947 г., введены статьи по дооценке в связи с переоценкой оборотных средств в промышленности на 1 января 1949 г., расширена номенклатура статей отвлеченных средств и др.

В результате дискуссии о возможностях дальнейшего повышения аналитичности баланса, прошедшей в начале 50-х годов, баланс был дополнен некоторыми важнейшими показателями финансового плана, такими как прибыль и ее распределение, бюджетное и внутрисистемное финансирование оборотных средств, лимиты банковского кредитования.

Кроме того, в соответствии с Положением о бухгалтерских отчетах и балансах от 12 сентября 1952 г. в баланс вновь были введены регулирующие статьи. Так, основные средства и малоценные и быстроизнашивающиеся предметы стали отражать по первоначальной стоимости.

Это интересно:

Порядок косвенного налогообложения в Японии

С 1 апреля 1989 года в Японии вступила и силу новая система налогообложения. Относительно уменьшено прямое налогообложение за счет возросшей роли косвенных налогов. Среди потребительских налогов Японии основным выступает налог с продаж, взимаемый по ставке 3%. В середине 90-х годов началось обсужде ...

Авансовые платежи по единому налогу

Глава 262 предусматривает уплату единого налога в виде авансовых платежей. Под авансовыми платежами в данном случае подразумевается их перечисление по итогам каждого отчетного периода. Порядок исчисления авансовых платежей зависит от выбранного объекта налогообложения. Разница в этих порядках состо ...

Виды деятельности, подлежащие переводу на ЕНВД

На основании п. 2 ст. 346.26 НК РФ (в ред. Закона N155-ФЗ) система налогообложения в виде ЕНВД для отдельных видов деятельности может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика