Финансовая отчётность и её анализ

И предприниматели, и бухгалтеры оправдывали этот хаос невозможностью установить единообразную, унифицированную отчетность «ввиду бесконечного разнообразия индивидуальных особенностей отдельных предприятий, не вмещающегося ни в какие формы». Потому компании публиковали отчетность по той форме и в том объеме, в каком им представлялось необходимым, целесообразным и достаточным. Значительный разнобой в структуре публикуемой информации, неоднозначная трактовка ее содержания не только затрудняли ее понимание, но и приводили к гораздо более серьезным недоразумениям, особенно связанным с промысловым налогообложением.

Законодатели того времени пытались найти компромиссное решение, в частности установить общие правила учета, влияющие на размер прибыли (уже тогда поняли, что финансовый результат создают не только предприниматели, но и бухгалтеры, ибо не столь важно, что считать, сколько то, как считать), и не вмешиваться в форму отчетности. Было лишь оговорено (ст. 606 Торгового устава), что баланс должен составляться ежегодно и, во всяком случае, не более чем за 18 месяцев (ст. 614), а по ст, 55, п. 1 инструкции от 11 мая 1899 г. — ежегодно за период с 1 января по 31 декабря, если иное не оговорено в уставе предприятия.

Уже к 1910 г. наряду с акционерными многие тысячи предприятий других форм собственности также сталкивались в той или иной степени с необходимостью публикации своей отчетности. Десятилетняя практика применения закона о промысловом налоге рельефно выявила роль подробно и правильно составленных балансов для исчисления податной прибыли, показала необходимость определенной унификации отчетности.

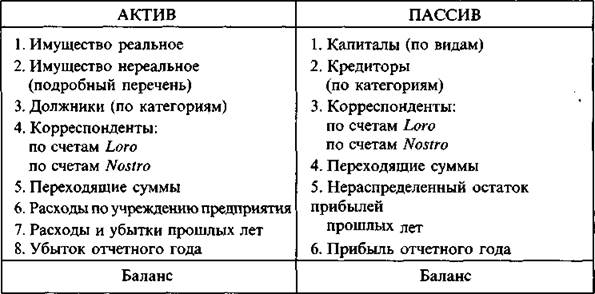

Первым российским ученым, обратившим внимание на необходимость определенной упорядоченности отчета и отчетности, был А. К. Рошаховский. Он опроверг бытовавшее в России в начале XX в. мнение о невозможности и нецелесообразности структурирования и унификации отчетности и предложил типовую форму баланса (табл. 1).

Таблица 1. - Структура типового баланса акционерного предприятия (1910 г.)

Детализация отдельных статей (дебиторы, кредиторы, нематериальные активы) оставалась на усмотрение составителей баланса, по другим статьям рекомендовался состав элементов, целесообразных для выделения в балансе. Так, в статье «Имущество реальное» предлагалось выделить пять элементов: касса (наличные деньги, счета в банках), членские взносы, ценные бумаги, имущество постоянное (недвижимое, движимое, неоконченные постройки), имущество оборотное; в статье «Капиталы» — основной, запасный, оборотный, резервный, страховой, ремонтный, делькредере, резерв премий, благотворительный.

В 20-е годы работа по упорядочению правил составления и представления отчетности была продолжена. Правилами публичной отчетности от 24 августа 1926 г. государственные предприятия, акционерные общества, товарищества, банки, союзы кооператоров были обязаны публиковать свои отчеты в газете «Экономическая жизнь», однако структура отчетов не была в какой-либо степени регламентирована. Это приводило к значительному разнобою в структуре публикуемой информации, неоднозначной трактовке ее содержания. В последующие годы основное внимание уделялось проблеме унификации отчетности, что в определенной степени способствовало и структурированию отчета.

Это интересно:

Анализ эффективности и интенсивности использования капитала

предприятия

Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую. На первой стадии предприятие приобретает необходимые основные средства, создает производственные запасы. На второй стадии, часть средств в форме запасов поступает в про ...

Источники формирования

денежных потоков в кредитной кооперации

Финансово-кредитный механизм кредитных кооперативов интегрирует систему методов, рычагов, стимулов и форм организации управления финансовыми и кредитными отношениями, посредством которых осуществляется формирование, распределение и использование финансовых ресурсов и достигается воздействие на соци ...

Анализ изменения структуры расходов фонда

социального страхования РФ

Расходы Фонда предусмотрены – в 2011 году в сумме 456 874 617,7 тыс. рублей или 100,7% к уровню 2010 года, в 2012 году – 496 832 419,1 тыс. рублей, или 108,7% к уровню 2011 года, в 2013 году в сумме 545 056 169,4 тыс. рублей или 109,7% к уровню 2012 года, включая расходы по следующим видам: - на об ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика