Финансовая отчётность и её анализ

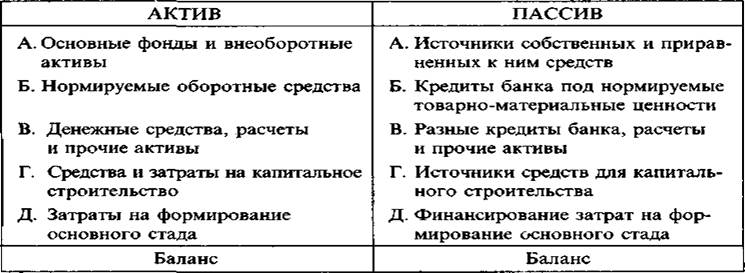

Происходившие в последующие годы изменения уже не затрагивали процедур очистки, т.е. на протяжении сорока лет баланс составлялся в оценке брутто. Практически ежегодно вносились изменения в состав и структуру форм отчетности, причем каждое ведомство стремилось утвердить свою форму баланса (промышленность, строительство, розничная торговля, кооперативная торговля и т.д.). В качестве примера можно привести укрупненную структуру типового баланса промышленного предприятия в 1964 г. (табл. 3).

Таблица 3. - Структура типового баланса промышленного предприятия (на 1 января 1964 г.)

Одной из примечательных черт данного баланса является достаточно четкое и однозначное противопоставление отдельных групп активов и соответствующих им источников покрытия, что объяснялось логикой централизованного управления экономикой в целом и предприятия в частности в числе других наиболее общих характерных черт балансов тех лет значительная детализация разделов основной отчетной формы (так, баланс, структура которого приведена в табл. 5.6, насчитывал 83 статьи в активе и 80 статей в пассиве), а также наличие плановых и нормативных показателей (нормативы по видам нормируемых оборотных средств, устойчивые пассивы в покрытие нормативов). К нормируемым оборотным средствам относились все материальные оборотные активы: сырье, материалы, топливо, тара, МБП, незавершенное производство, расходы будущих периодов, готовая продукция, товары и др. По этим активам вышестоящей организацией устанавливались нормативы на начало и конец года, которые также приводились в балансе.

В составе источников собственных и приравненных к ним средств выделялся раздел «Устойчивые пассивы», к которым относились задолженность по заработной плате, резерв на покрытие предстоящих платежей, вознаграждение за выслугу лет, кредиторы по оплате продукции частичной готовности и др. По устойчивым пассивам устанавливались нормативы на начало и конец года.

Баланс был обременен регулятивами и псевдоактивами: износ, убытки, отвлеченные средства (например, взносы в бюджет отчислений от прибыли и т.п.).

Приведенная структура баланса в последующие годы тиражировалась, хотя определенные изменения вносились в баланс практически ежегодно.

Общей тенденцией в регулировании учета и отчетности в годы советской власти было постоянное усиление роли и значимости центральных органов, министерств, ведомств. Считалось, что отчетность должна была обеспечивать информационную поддержку доминировавших в то время вертикальных связей между хозяйствующими субъектами. Этим объяснялась жесткая регламентированность ее состава. Форматы отчетности разрабатывались Министерством финансов СССР и могли уточняться республиканскими и отраслевыми министерствами и ведомствами. В те годы была обычной практика внесения изменений в форматы два раза в год — в связи с утверждением годовой и квартальной отчетности.

Одной из примечательных черт первых лет перестройки социалистической экономики, начавшейся, как это принято считать, в 1985г., было появление довольно большого числа совместных предприятий, главным образом с участием иностранного капитала. Этот несомненно прогрессивный процесс, широко распространенный во всем мире, в нашей стране все же развивался не столь быстро, как этого хотелось. Причин тому было несколько. В частности, любимым и часто муссировавшимся тезисом иностранных партнеров, жаловавшихся на возникавшие проблемы, был тезис о несовместимости систем бухгалтерского учета в СССР и на Западе и, как следствие, о неправильной трактовке прибыли, являющейся, как известно, основным целевым показателем подавляющего большинства западных бизнесменов. Дело в том, что в соответствии с основополагающими документами, регулировавшими деятельность совместных предприятий, последние должны были вести оперативный, бухгалтерский и статистический учет в порядке, действовавшем в СССР для советских государственных предприятий. В известной мере можно утверждать, что именно иностранные бизнесмены, получив определенную поддержку и взаимопонимание со стороны представителей Министерства финансов РФ и ведущих российских специалистов, выступили инициаторами проведения мероприятий по перестройке системы бухгалтерского учета в нашей стране.

Это интересно:

Управление рисками

Предприятиям следует не избегать риска, а уметь управлять им. Одно из главных правил финансово-хозяйственной деятельности гласит: “Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня” [2]. Управление рисками - это та часть деятельности руководителей фирмы (управле ...

Анализ состава,

структуры и динамики пассива баланса

Для более детального структурно-динамического анализа собственного и заемного капитала следует воспользоваться показателями таблицы 8. Таблица 8 Показатели собственного и заемного капитала Показатель, код строки баланса Сумма, тыс. руб. 2006 (на начало) 2006 (на конец) 2007 (на конец) 2008 (на коне ...

Функции ГУФК

Основными функциями ГУФК являются: •осуществление сводного учета доходов и расходов федерального бюджета; •управление движением средств на счетах казначейства; •доведение информации о результатах исполнения федерального бюджета до высших исполнительных и законодательных органов власти; • руководств ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика