Анализ прибыли организации, оценка динамики и факторов ее формирования

Выручка в точке безубыточности показывает, какая необходима выручка организации, чтобы покрыть все свои затраты (выйти в ноль). Далее она сравнивается с реальной выручкой в отчетном году.

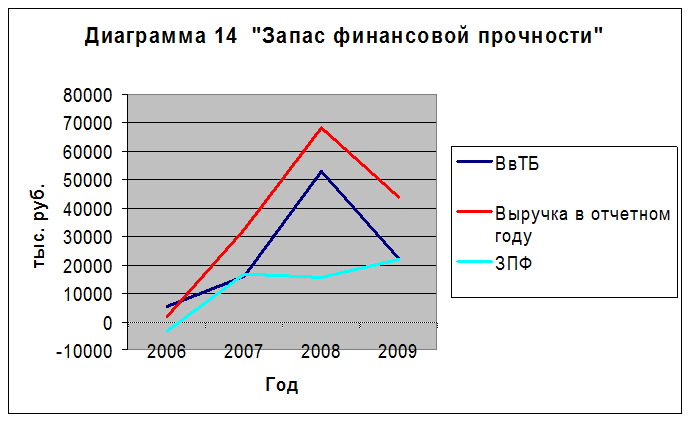

Для наглядности данные также приведены в диаграмме 14.

В 2006 году реальная выручка от продажи товаров, работ услуг получилась меньше, чем было необходимо для покрытия затрат, поэтому ООО «ТПК «Индустар» получило убыток.

В последующих годах организации удалось покрыть своей выручкой все затраты и даже получить запас финансовой прочности. В 2007 году он составил 16 705, 06 тыс. руб., в 2008 году – 15 372, 60 тыс. руб., а в 2009 году даже увеличился на 42,13 % и составил 21 848, 39 тыс. руб.

Также важно отметить, что удельный вес запаса финансовой прочности в 2007 и 2009 году в общей выручке составил 0,51 и 0,50 соответственно. Это говорит о том, что организация получила выручку практически в два раза больше, чем ей требовалось бы для покрытия своих расходов.

Это интересно:

Основные составляющие финансовой системы

Финансы – это экономические отношения, возникающие в процессе распределения, перераспределения в денежной форме части стоимости национального продукта, создания и использования на этой основе денежных фондов, необходимых для удовлетворения общественных потребностей. Финансы выполняют две основные ф ...

Участники операции фьючерс

Фьючерсные операции представляют собой куплю-продажу активов по фиксируемой в момент заключения сделки цене с исполнением операции через определенный промежуток времени. Данная купля-продажа осуществляется на основе подписания фьючерсного контракта, или фьючерса. Фьючерс, или фьючерсный контракт - ...

Бюджетная политика в области доходов

Красноярский край за последнее десятилетие внес существенный вклад в развитие налоговой базы и увеличение валового внутреннего продукта Российской Федерации. Несмотря на то, что в крае предприняты меры, направленные на создание условий для развития реального сектора экономики, динамика доходов крае ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика