Анализ состава, структуры и динамики пассива баланса

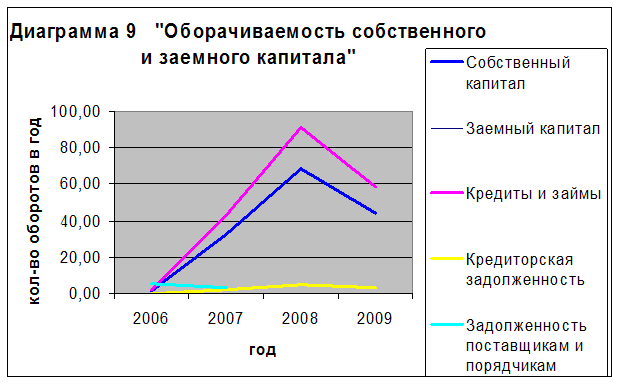

Для удобства анализа полученные данные приведены в диаграмме 9.

До 2008 года постепенно происходило ускорение оборачиваемости всех без исключения заемных средств. Причиной того послужил рост выручки от продаж. Так, в 2007 году абсолютное отклонение составило 30 789 тыс. руб., в 2008 году – 35 673 тыс. руб.

Кроме того, оборачиваемость собственного капитала также повышается, не смотря на то, что средняя балансовая величина собственного капитала расчет с каждым годом благодаря нераспределенной прибыли.

Это говорит о том, что рост выручки опережает рост собственного капитала, значит, мы наблюдаем сразу 2 хорошие тенденции в развитии компании.

В 2009 году коэффициент оборачиваемости по всем показателям падает, а средняя продолжительность одного оборота в днях увеличивается. Это происходит благодаря резкому падению выручки от продаж. Абсолютное отклонение в 2009 году составило 24 243 тыс. руб.

Общая структура актива бухгалтерского баланса характеризуется соотношением оборотных и необоротных активов, на значение которого в большей степени влияют специфические факторы ведения бизнеса: отраслевая принадлежность, масштабы деятельности, инфраструктура хозяйственных операций, особенности расчетных взаимоотношений с покупателями, поставщиками и т.д.

Это интересно:

Методы оценки активов в финансовом менеджменте

В практике финансового менеджмента применяют несколько методов оценки совокупной стоимости активов. 1. Метод балансовой оценки осуществляется на основе данных последнего отчетного баланса и имеет ряд разновидностей. Оценка по учетной балансовой стоимости сводится к суммированию остаточной стоимости ...

Методика анализа формирования

и использования капитала предприятия

Субъекты хозяйства начинают свою деятельность при первичном накоплении капитала, поскольку он является необходимым условием для финансирования хозяйственной деятельности, а также источником погашения возможных убытков в дальнейшей деятельности предприятия. С позиции собственника (учредителя, предпр ...

Анализ формирования и использования финансов

предприятия

ТОО «Siemens» было зарегистрировано в городе Алматы в 1994 году, по адресу пр. Достык, 117/6. ТОО имеет представительства в городах Астана, Атырау, Актау, Павлодар, Темиртау. Также запланировано дальнейшее развитие филиальной сети в таких региональных центрах как: Актобе, Усть-Каменогорск, Балхаш и ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика